Banken

Finanzdaten, Bankkennzahlen und Beschäftigtenzahlen werden von den in Liechtenstein tätigen Bankinstituten erhoben. Seit 2017 werden auch Informationen von der Finanzmarktaufsicht Liechtenstein (FMA) integriert. Die Daten werden jährlich 6 Monate nach Abschluss des Berichtsjahres veröffentlicht.

Banken 2025

Banken - Gewinn nimmt zu

15.06.2026 – Im Jahr 2025 verzeichneten die 11 Bankinstitute in Liechtenstein insgesamt einen Nettoneugeldzufluss von CHF 13.1 Mrd. und verwalteten per 31. Dezember 2025 Kundenvermögen in Höhe von CHF 239.5 Mrd. Die Zahl der Beschäftigten in Liechtenstein per Ende 2025 blieb im Vergleich zum Vorjahr stabil und betrug 2'982 Voll- und Teilzeitbeschäftigte. Die Bilanzsumme der in Liechtenstein tätigen Bankinstitute belief sich per 31. Dezember 2025 auf CHF 80.4 Mrd. Im Vergleich zum Vorjahr nahm sie im Berichtsjahr um CHF 4.3 Mrd. bzw. 5.1% ab. Das Ergebnis aus der normalen Geschäftstätigkeit ist im Vergleich zum Vorjahr um CHF 76.3 Mio. auf CHF 516.8 Mio. gestiegen und liegt über dem Durchschnitt der letzten fünf Jahre (2020-2024: CHF 365.9 Mio.).

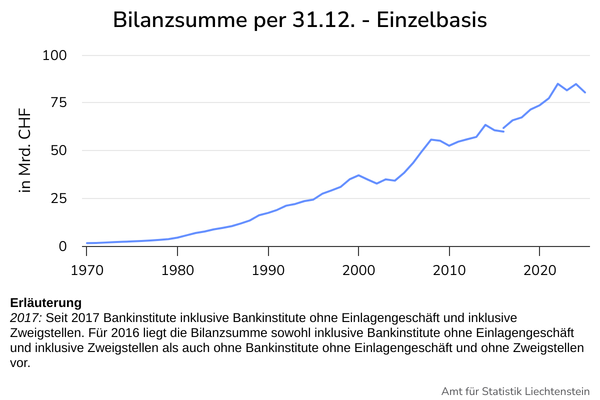

Bilanzsumme nimmt ab

Die aggregierte Bilanzsumme der 11 Bankinstitute in Liechtenstein (Einzelbasis) belief sich per 31. Dezember 2025 auf CHF 80.4 Mrd. Gegenüber dem Vorjahr reduzierte sich die Bilanzsumme um CHF 4.3 Mrd. bzw. 5.1%. Im Jahr 2024 betrug die Bilanzsumme der damals 10 Bankinstitute CHF 84.8 Mrd. In den letzten fünf Jahren (2020-2024) lag die Bilanzsumme durchschnittlich ebenfalls bei CHF 80.4 Mrd.

Betrachtet man die Banken inklusive Tochtergesellschaften (konsolidiert), so nahm die aggregierte Bilanzsumme im Jahr 2025 um 3.8% auf CHF 103.8 Mrd. ab. Im Vergleich zum Vorjahr reduzierte sich die Bilanzsumme um CHF 4.1 Mrd.

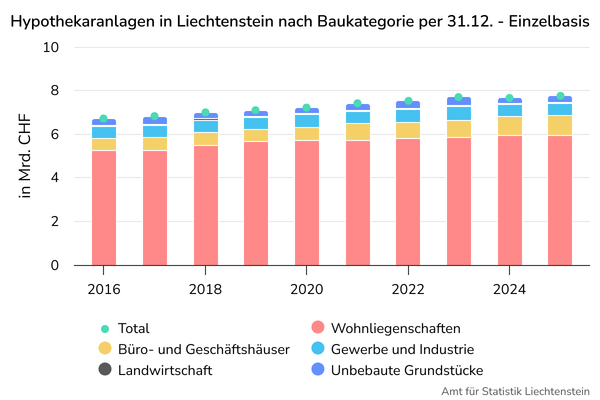

Inländische Hypothekaranlagen nehmen leicht zu

Per 31. Dezember 2025 wiesen die Banken auf Einzelbasis Forderungen gegenüber Kunden (Kredite, Hypotheken) von CHF 31.1 Mrd. aus. Dies entspricht 38.7% der Aktiven. Davon waren CHF 15.0 Mrd. Hypothekarforderungen. Die inländischen Hypothekarforderungen der Banken in Liechtenstein beliefen sich auf CHF 7.8 Mrd. Im Vergleich zum Vorjahr nahmen die Hypothekarforderungen in Liechtenstein um CHF 103.8 Mio. bzw. 1.4% zu. 76.7% der Hypothekarforderungen in Liechtenstein entfielen auf Wohnliegenschaften.

Von den CHF 31.1 Mrd. Forderungen gegenüber Kunden wurden CHF 13.2 Mrd. an Kunden aus Liechtenstein vergeben. Davon entfielen 47.6% auf private Haushalte und 40.2% auf finanzielle Kapitalgesellschaften. Im Vorjahr betrugen die Forderungen gegenüber Kunden CHF 31.9 Mrd., wovon CHF 14.7 Mrd. an Kunden aus Liechtenstein vergeben wurden.

71.5% der Forderungen gegenüber Kunden lauteten im Jahr 2025 auf Schweizer Franken, 13.8% auf Euro, 6.2% auf US-Dollar und 8.5% auf übrige Währungen.

Von den Forderungen gegenüber Kunden wurden 84.2% an Kunden aus Europa vergeben. An zweiter Stelle lagen die Forderungen gegenüber Kunden aus Asien und Amerika mit einem Anteil von jeweils 6.0%.

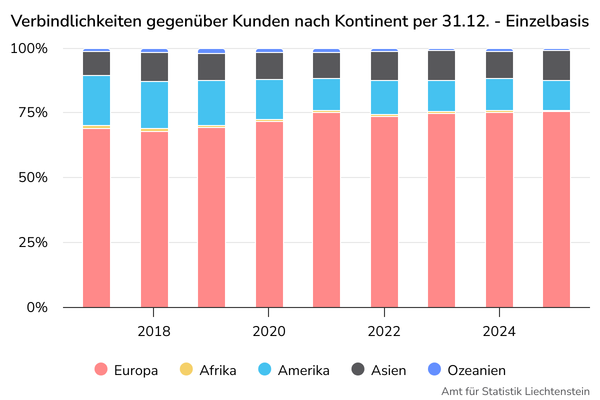

Drei Viertel der Kundeneinlagen stammen aus Europa

Die Bankinstitute (Einzelbasis) wiesen per 31. Dezember 2025 CHF 49.2 Mrd. an Verbindlichkeiten gegenüber Kunden (Kundeneinlagen wie Sparkonti, Geldmarktkonti und andere Konti) auf. Dies entspricht 61.2% der Passiven. Von den Einlagen (Verbindlichkeiten gegenüber Kunden) stammten 75.4% von Kunden aus Europa. An zweiter Position lagen die Einlagen von Kunden aus Amerika mit 11.7%. Die Einlagen von Kunden aus Asien machten 11.3% der Verbindlichkeiten gegenüber Kunden aus. Seit 2017 hat sich der Anteil der Einlagen von Kunden aus Amerika von 19.3% auf 11.7% reduziert.

Von den Verbindlichkeiten gegenüber Kunden waren im Jahr 2025 CHF 18.1 Mrd. Einlagen von Kunden aus Liechtenstein. Davon entfielen 48.9% auf finanzielle Kapitalgesellschaften, 28.9% auf private Haushalte, 15.6% auf nichtfinanzielle Kapitalgesellschaften, 4.7% auf den Sektor Staat und 1.8% auf private Organisationen ohne Erwerbszweck. Im Vorjahr betrugen die Einlagen von Kunden aus Liechtenstein CHF 18.3 Mrd.

Von den CHF 49.2 Mrd. an Verbindlichkeiten gegenüber Kunden umfassten die Spareinlagen CHF 2.8 Mrd. Davon stammten CHF 1.9 Mrd. von Kunden aus Liechtenstein. Im Vorjahr betrugen die Verbindlichkeiten gegenüber Kunden CHF 49.4 Mrd. wovon CHF 1.7 Mrd. Spareinlagen von Kunden aus Liechtenstein waren.

32.8% der Verbindlichkeiten gegenüber Kunden lauteten im Jahr 2025 auf Schweizer Franken, 31.6% auf US-Dollar, 24.9% auf Euro und 10.7% auf übrige Währungen.

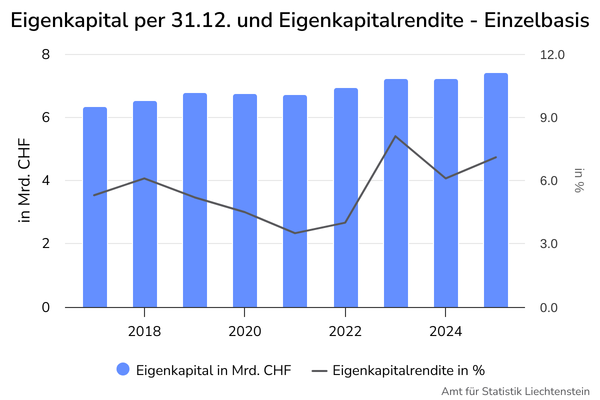

Eigenkapital erhöht sich

Die Bankinstitute (Einzelbasis) verfügten per Ende 2025 über Eigenkapital von CHF 7.43 Mrd. Im Vergleich zum Vorjahr nahm das Eigenkapital um CHF 214.9 Mio. bzw. 3.0% zu. In den letzten fünf Jahren (2020-2024) betrug das Eigenkapital durchschnittlich CHF 6.97 Mrd.

Die Eigenkapitalrendite misst die Rentabilität des Eigenkapitals und gibt an, wie effizient ein Unternehmen das zur Verfügung stehende Eigenkapital eingesetzt hat. Die Eigenkapitalrendite berechnet sich aus dem Verhältnis des Ergebnisses aus der normalen Geschäftstätigkeit zum durchschnittlichen Eigenkapital. 2025 belief sich die Eigenkapitalrendite auf 7.1%. Im Vorjahr betrug sie 6.1%. In den letzten fünf Jahren (2020-2024) lag sie durchschnittlich bei 5.2%.

Steigerung des Gewinns

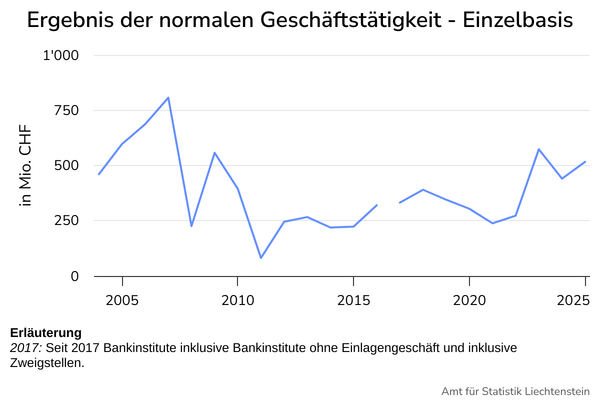

Das Ergebnis der normalen Geschäftstätigkeit lag im Jahr 2025 für die Bankinstitute (Einzelbasis) bei CHF 516.8 Mio. Im Vergleich zum Vorjahr nahm es um CHF 76.3 Mio. zu. Im Vorjahr hatte es CHF 440.5 Mio. betragen. Es lag auch höher als der Durchschnitt der letzten fünf Jahre (2020-2024) in denen es durchschnittlich CHF 365.9 Mio. betragen hatte. Das Ergebnis der normalen Geschäftstätigkeit stellt das Ergebnis vor der Berücksichtigung von ausserordentlichen Aufwänden bzw. Erträgen, Steuern sowie Zuführungen zu den Rückstellungen bzw. Erträgen aus der Auflösung von Rückstellungen für allgemeine Bankrisiken dar.

Der Reingewinn (Jahresgewinn) belief sich per 31. Dezember 2025 auf CHF 457.7 Mio. und stieg im Vergleich zum Vorjahr um CHF 68.2 Mio. Im Jahr 2024 hatte der Reingewinn bei CHF 389.5 Mio. gelegen.

Im Geschäftsjahr 2025 betrug der Bruttogewinn aus der operativen Tätigkeit CHF 652.6 Mio. Im Vorjahr waren es CHF 598.0 Mio. gewesen.

Aus der Geschäftstätigkeit wurde im Jahr 2025 insgesamt ein Geschäftsertrag (Netto) von CHF 2.08 Mrd. erzielt. Davon betrug der Erfolg aus dem Zinsengeschäft CHF 604.9 Mio., der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft CHF 656.5 Mio., der Erfolg aus Finanzgeschäften CHF 509.0 Mio., die laufenden Erträge aus Wertpapieren CHF 155.2 Mio. und die übrigen ordentlichen Erträge CHF 149.5 Mio. Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft stieg im Vergleich zum Vorjahr um 7.2% bzw. CHF 44.0 Mio. Der Erfolg aus dem Zinsengeschäft erhöhte sich um 4.4% bzw. CHF 25.4 Mio. Hingegen sank der Erfolg aus Finanzgeschäften um 4.1% bzw. CHF 21.9 Mio. Die laufenden Erträge aus Wertpapieren nahmen ebenfalls ab und reduzierten sich um CHF 8.2 Mio. bzw. 5.0% im Vergleich zum Vorjahr.

Der Geschäftsaufwand lag im Jahr 2025 bei CHF 1.42 Mrd. Davon entfielen CHF 773.9 Mio. auf den Personalaufwand und CHF 648.5 Mio. auf den Sachaufwand. Im Vergleich zum Vorjahr hat sich der Geschäftsaufwand um CHF 14.3 Mio. bzw. 1.0% reduziert. Der Personalaufwand stieg dabei um 1.0% bzw. CHF 7.5 Mio., der Sachaufwand nahm hingegen um 3.3% bzw. CHF 21.8 Mio. ab.

Weniger Aufwendungen für gleichen Ertrag

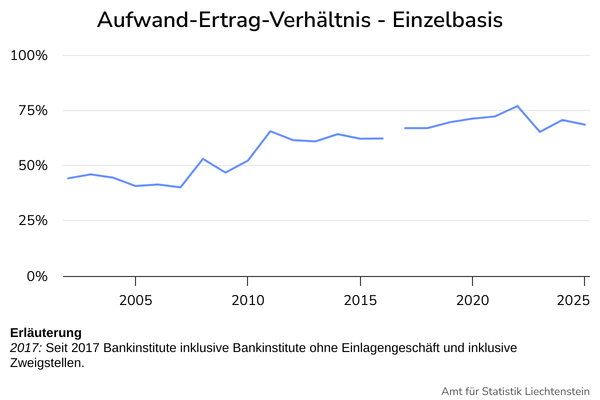

Für die Berechnung des Aufwand-Ertrag-Verhältnisses (Cost-Income-Ratio) werden die im Geschäftsjahr angefallenen Geschäftsaufwände ins Verhältnis zu den Gesamterträgen der Banken gesetzt. Grundsätzlich gilt, je geringer die Cost-Income-Ratio ausfällt, desto effizienter wirtschaften die Banken. Bei einem Geschäftsaufwand von CHF 1.42 Mrd. und einem Gesamtertrag von CHF 2.08 Mrd. ergab sich für das Jahr 2025 eine Cost-Income-Ratio von 68.5% (Einzelbasis). Im Vorjahr betrug die Cost-Income-Ratio 70.6%. In den letzten fünf Jahren (2020-2024) hatte die Cost-Income-Ratio durchschnittlich bei 71.2% gelegen. Damit hat sich die Cost-Income-Ratio im Vergleich zum Vorjahr und auch im Vergleich zum Durchschnitt der letzten fünf Jahre verbessert.

CHF 13.1 Mrd. Nettoneugeldzufluss

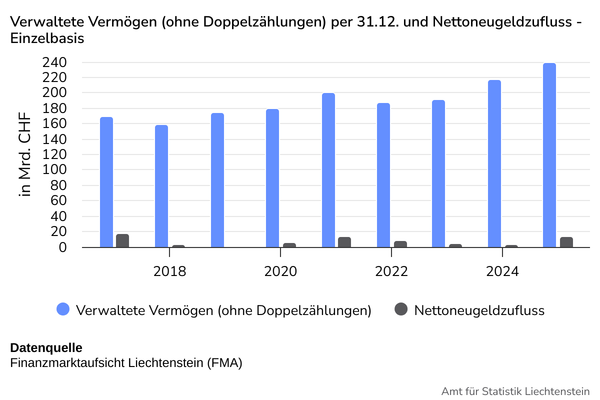

Die gesamten in Liechtenstein verwalteten Kundenvermögen betrugen auf Einzelbasis per 31. Dezember 2025 CHF 239.5 Mrd. (ohne Doppelzählungen). Im Jahr 2025 konnte ein Neugeldzufluss von CHF 13.1 Mrd. verzeichnet werden.

Die Bankinstitute inklusive Tochtergesellschaften (konsolidiert) verwalteten Ende 2025 CHF 538.0 Mrd. an Kundenvermögen. Es konnte ein Nettoneugeldzufluss von CHF 27.1 Mrd. für das Jahr 2025 ausgewiesen werden.

Überdurchschnittliche Kernkapital- und Verschuldungsquote

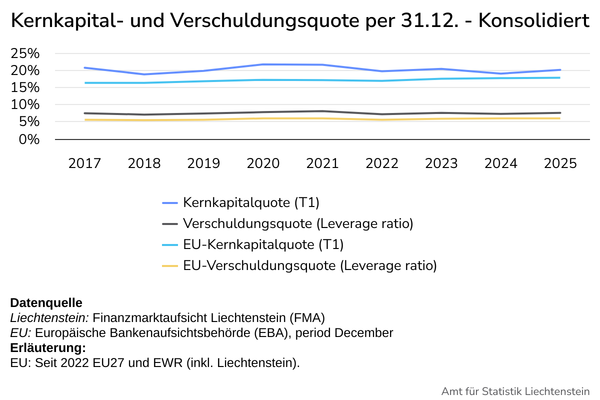

Die Kernkapitalquote (Tier 1 Capital Ratio) betrug Ende Jahr 2025 in der konsolidierten Betrachtung (Bankinstitute inklusive Tochtergesellschaften) 20.1%. Die Verschuldungsquote (Leverage Ratio) belief sich Ende Jahr 2025 konsolidiert betrachtet auf 7.6%. Gemäss der Europäischen Bankenaufsicht (EBA) lag die Kernkapitalquote für die europäischen Banken im Dezember 2025 durchschnittlich bei 17.8% und die Verschuldungsquote bei 6.0%. Somit war sowohl die Kernkapitalquote als auch die Verschuldungsquote überdurchschnittlich im Vergleich zu den europäischen Banken.

Wird die Einzelbasis betrachtet, so wiesen die liechtensteinischen Bankinstitute eine Kernkapitalquote von 22.2% und eine Verschuldungsquote von 8.0% auf.

Personalbestand in Liechtenstein bleibt stabil

Der Personalbestand in Liechtenstein betrug für die Bankinstitute per 31. Dezember 2025 gemäss Liechtensteinischem Unternehmensregister des Amtes für Statistik 2'982 Voll- und Teilzeitbeschäftige. Davon waren 38.1% Frauen. Zur Ermittlung der sogenannten Vollzeitäquivalente, die eine bessere Vergleichbarkeit der Beschäftigtenzahlen ermöglichen, werden die Teilzeitstellen auf Vollzeitstellen umgerechnet. Die Umrechnung per Ende 2025 ergab 2'725 Vollzeitäquivalente. Damit blieb die Anzahl der Beschäftigten und die Vollzeitäquivalente in Liechtenstein per 31. Dezember 2025 in etwa gleich wie im Vorjahr. Im Jahr 2024 waren es 2'985 Beschäftigte und 2'728 Vollzeitäquivalente gewesen. Seit 2018 ist ein Anstieg der Vollzeitäquivalente zu beobachten. Im Vergleich zu 1998 haben die Vollzeitäquivalente um über 80% zugenommen.

Gemäss Informationen aus der Bildungsstatistik des Amtes für Statistik wurden per Ende 2025 63 Lernende in Bankinstituten in Liechtenstein ausgebildet. Der Anteil der Frauen lag bei 39.7%. Im Vorjahr waren es 58 Lernende und ein Frauenanteil von 44.8% gewesen.

Die Beschäftigtenzahl der Bankinstitute inklusive Zweigstellen (Einzelbasis) betrug Ende 2025 3'749 Personen bzw. 3'377 Vollzeitäquivalente. Die Beschäftigten teilten sich auf in 44 Personen in der Geschäftsleitung, 595 Mitarbeitende mit Vorgesetztenfunktion und 3'110 Mitarbeitende ohne Vorgesetztenfunktion. Der Anteil der Frauen in der Geschäftsleitung lag bei 13.6%. Bei den Mitarbeitenden mit Vorgesetztenfunktion betrug der Frauenanteil 20.8% und bei den Mitarbeitenden ohne Vorgesetztenfunktion 47.9%. Im Vorjahr waren es 3'838 Beschäftigte mit 3'478 Vollzeitäquivalenten gewesen. In den Verwaltungsräten der Banken waren im Berichtsjahr 57 Personen vertreten. Der Frauenanteil lag bei 15.8%.

eTab – interaktive Tabellen

Einzelbasis

363.101 Einzelbasis - Bilanz (Aktiven) nach Domizil seit 2017 363.102 Einzelbasis - Bilanz (Passiven) nach Domizil seit 2017 363.103 Einzelbasis - Bilanz (Aktiven) nach Währungsgebiet und Währung seit 2017 363.104 Einzelbasis - Bilanz (Passiven) nach Währungsgebiet und Währung seit 2017 363.105 Einzelbasis - Bilanz (Aktiven) nach Fälligkeit seit 2017Tabellen

Methodik & Qualität

Zweck dieses Dokuments ist es, den Nutzerinnen und Nutzern Hintergrundinformationen über die Methodik und die Qualität der statistischen Informationen zu bieten. Dies ermöglicht, die Aussagekraft der Ergebnisse besser einzuschätzen.

Der Abschnitt über die Methodik orientiert zunächst über Zweck und Gegenstand der Statistik und beschreibt dann die Datenquellen sowie die Datenaufarbeitung. Es folgen Angaben zur Publikation der Ergebnisse sowie wichtige Hinweise.

Der Abschnitt über die Qualität basiert auf den Vorgaben des Europäischen Statistischen Systems über die Qualitätsberichterstattung und beschreibt Relevanz, Genauigkeit, Aktualität, Pünktlichkeit, Kohärenz und Vergleichbarkeit der statistischen Informationen.