Unfallversicherer

Informationen zu den Unfallversicherern stammen aus deren Betriebsrechnungen, die vom Amt für Gesundheit geprüft und zur Verfügung gestellt werden. Die Berufsunfallversicherung deckt Kosten bei Berufsunfällen und -krankheiten, die Nichtberufsunfallversicherung bei Freizeitunfällen. Die Freiwillige Versicherung bietet Personen, die gesetzlich nicht zur Berufs- oder zur Nichtberufsunfallversicherung verpflichtet sind, die Möglichkeit einer Unfallversicherung auf freiwilliger Basis. Ergänzend zu den Betriebsrechnungen werden Informationen der Risikodaten ausgewertet, welche Angaben zu Unfällen und Leistungen nach Versicherungsart sowie Wirtschaftszweigen liefern. Die Ergebnisse werden jährlich elf Monate nach Abschluss des Berichtsjahres publiziert.

Unfallversicherer 2024

195 Unfälle pro 1'000 versicherte Beschäftigte

05.12.2025 – Im Berichtsjahr 2024 waren bei den 8 aktiven Versicherern der Unfallversicherung total 5'844 Betriebe mit 36'430 Beschäftigten (Vollzeitäquivalente (VZÄ)) und einer Lohnsumme von CHF 3‘266.4 Mio. versichert. Die Anzahl der registrierten Betriebe und die versicherte Lohnsumme nahmen im Vorjahresvergleich um 4.9% bzw. 3.1% zu. Die Anzahl der versicherten Beschäftigten (VZÄ) sank um 0.1%.

Insgesamt wurden im Jahr 2024 bei den Versicherern 7'098 Unfälle registriert. Dieser Wert liegt 9.9% über dem Vorjahreswert und pro 1'000 versicherte Beschäftigte wird ein Quotient von 195 berechnet. Dies ist der höchste Wert in der Zeitreihe seit 2016.

Unfälle nehmen um 10% zu

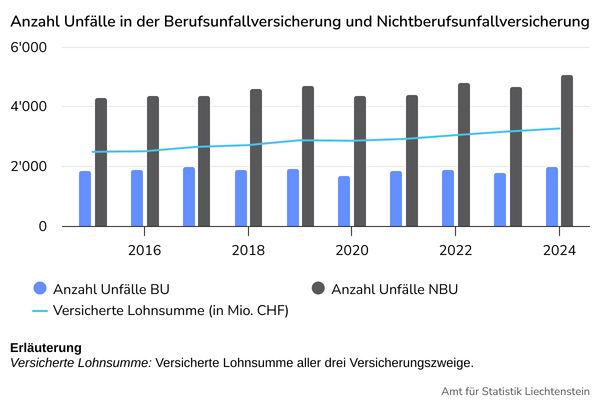

Im Berichtsjahr 2024 wurden 7'098 Unfälle registriert. Dies entspricht einer Zunahme von 9.9% gegenüber dem Vorjahr und im zehnjährigen Zeitfenster einer Veränderung von +1.5% pro Jahr. Im Vorjahresvergleich nahm die Anzahl der Berufsunfälle um 12.7% auf 2'003 Unfälle und die Freizeitunfälle nahmen um 8.9% auf 5'078 Unfälle zu. 72% der Unfälle passieren in der Freizeit und 28% bei der Arbeit. Unfälle, die in der Freiwilligen Versicherung registriert werden, sind mit 0.2% selten.

Die Anzahl der Versicherer blieb 2024 gleich wie im Vorjahr mit 8 Versicherer. Diese versicherten im Berichtsjahr 5'844 Betriebe, demnach 4.9% mehr als im Vorjahr und 36'430 Vollzeitäquivalente (VZÄ), was einer Abnahme von 0.1% entspricht. Die versicherte Lohnsumme stieg um 3.1% auf CHF 3'266.4 Mio. Im Zehnjahresvergleich steigt das Versicherungsvolumen stetig, pro Jahr mit +0.3% bei den Betrieben, +0.2% bei den Beschäftigten und +0.3% bei der versicherten Lohnsumme.

2023 wurden die Nettoprämientarife aller drei Versicherungszweige gesenkt: in der Berufsunfallversicherung ging der Tarif von 3.03‰ auf 2.91‰ und in der Nichtberufsunfallversicherung von 9.04‰ auf 8.53‰ zurück. Die grösste Differenz ist bei der Freiwilligen Versicherung mit einem Rückgang von 20.23‰ auf 17.58‰ zu beobachten.

Die durchschnittliche Prämienbelastung für die Berufsunfallversicherung hat gegenüber 2023 um 2.6% auf CHF 346 zugenommen. Bei der Nichtberufsunfallversicherung wird ein Anstieg von 3.0% auf CHF 998 berechnet.

Die gesamten Leistungen für Unfälle im Rechnungsjahr 2024 belaufen sich auf CHF 35.1 Mio., daraus resultiert ein Durchschnittbetrag von CHF 4'943 pro Unfall. Gegenüber dem Vorjahr sind dies 4.9% weniger. Im 10-jährigen Vergleich seit 2015 erhöht sich der Betrag pro Jahr um 1.0%. Das Minimum in dieser Zeitspanne wird mit CHF 4'504 (2019) und das Maximum mit CHF 5'862 (2021) ausgewiesen.

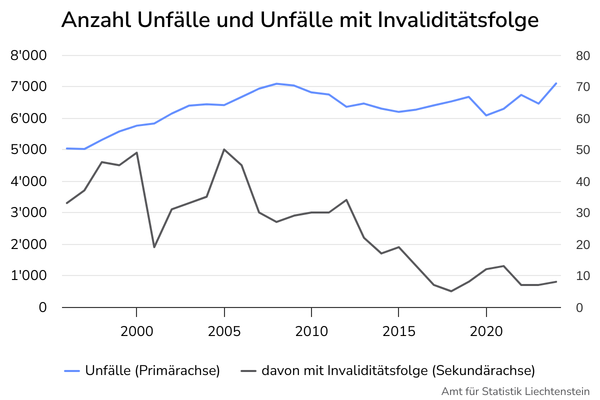

Unfälle mit Invaliditätsfolge sind weniger häufig

Der Anteil der Unfälle mit Invaliditätsfolge geht insgesamt zurück, seit 2015 mit 19 Unfällen im Durchschnitt um 9.2% pro Jahr. 2024 wurden acht Unfälle mit Invaliditätsfolge bei den Versicherern registriert. Ebenso sind Unfälle mit Todesfolge in der langjährigen Zeitreihe tendenziell rückläufig, im Durchschnitt wurden zwischen 2015-2024 zwei Todesfälle pro Jahr gezählt, 2024 wurden drei Todesfälle gemeldet.

Die Entwicklung der Gesamtzahl der Unfälle lässt sich anhand der Anzahl Unfälle pro 1'000 Versicherte gut einschätzen. Dieser Kennwert reduziert sich seit 2009 mit 242 Unfällen pro 1'000 Versicherte praktisch kontinuierlich auf 195 Unfälle pro 1'000 Versicherte im Berichtsjahr.

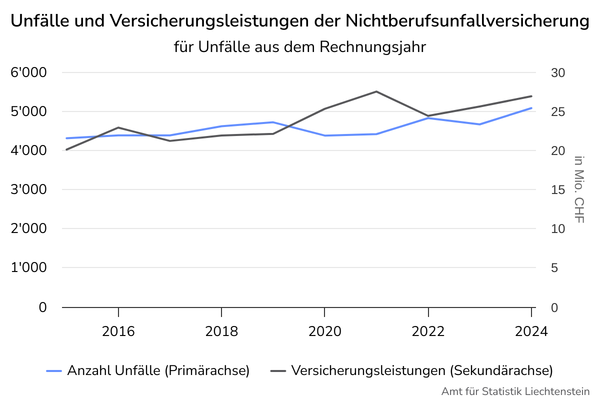

Pro Freizeitunfall wurden CHF 5'294 an Leistungen bezahlt

Nachdem bei der Nichtberufsunfallversicherung (NBU) 2022 im 10-jährigen Vergleich mit 4'822 Freizeitunfällen ein Höchstwert ausgewiesen wurde, ging die Anzahl 2023 mit 4'663 Unfällen zurück. Im Berichtsjahr 2024 stieg die Anzahl Unfälle wiederum um 8.9% auf 5'078 Unfälle. Für diese Unfälle wurden insgesamt Leistungen von CHF 26.9 Mio. verbucht, woraus sich pro Unfall ein Durchschnittsbetrag von CHF 5'294 ergibt. Dieser Wert fällt etwas niedriger aus als der Mittelwert der fünf Vorjahre von CHF 5'454. Im 10-jährigen Vergleich sind die Leistungen pro Unfall mit einer Zunahme von 1.4% pro Jahr steigend.

Die Nichtberufsunfallversicherung wies 2024 ein Prämiensoll von CHF 36.0 Mio. aus, ergänzend dazu kamen Kapitalerträge und Regresseinnahmen von CHF 0.3 Mio. Das Total der Erträge belief sich damit auf CHF 36.3 Mio., 3.1% weniger als 2023. Auf der Aufwandseite sind die Versicherungsleistungen (inkl. Teuerungszulagen) mit CHF 20.1 Mio. geführt, sowie Ausgaben für Verwaltung Steuern und sonstige Aufwendungen von CHF 5.4 Mio. Das Betriebsergebnis ist mit CHF 10.8 Mio. positiv. Nach Auskunft des Amts für Gesundheit ist dieses positive Ergebnis analog zur Berufsunfallversicherung auf die stark positiven Abwicklungsergebnisse der Schadensrückstellungen zurückzuführen. Dies ist eine Folge von zu hohen Rückstellungen, die pro Schadenfall angelegt wurden. Das Betriebsergebnis der NBU war von 2006 bis 2019 positiv und von 2020 bis 2023 negativ.

Freiwillige Versicherung mit stabilem Betriebsergebnis

Im Berichtsjahr 2024 wurde mit 6 Versicherer der Freiwilligen Versicherung gleich viel Anbieter gezählt als im Vorjahr. Die Anzahl der versicherten Betriebe nahm gegenüber dem Vorjahr um 7 Betriebe auf 101 Betrieben zu, die Lohnsumme erhöhte sich um 0.2% auf CHF 7.9 Mio.

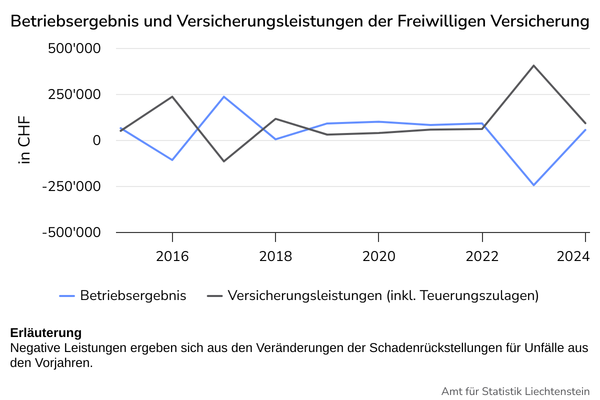

Die Freiwillige Versicherung weist 2024 ein Ergebnis von CHF 54'545 aus. Im Jahr 2023 war das Betriebsergebnis noch negativ mit CHF -245'451. Die Grafik zeigt das stark schwankende Betriebsergebnis mit einem Minimum von CHF -245'451 (2023) und einem Maximum von CHF 235'257 (2017) in Abhängigkeit der Versicherungsleistungen (inkl. Teuerungszulagen).

Das Prämiensoll der Freiwilligen Versicherung beträgt im Berichtsjahr CHF 185'183 und liegt damit 1.6% über dem Vorjahreswert. Generell ist zu berücksichtigen, dass aufgrund der geringen Anzahl Policen immer auch grössere Schwankungen möglich sind.

2024 wurden bei der Freiwilligen Versicherung 17 Unfälle gemeldet. Davon hatte keiner Invalidität oder den Tod zur Folge. Die Aufwendungen pro Unfall fielen mit einem Betrag von CHF 12'415 um durchschnittlich 35.3% höher aus als 2023. Die Leistungen beliefen sich in Summe auf CHF 211'055 für Unfälle aus dem Berichtsjahr und lagen damit 53.4% höher als im Vorjahr. Über die letzten zehn Jahre betrachtet, gab es eine Veränderung von durchschnittlich +8.3% pro Jahr. Grundsätzlich ist die aus den geringen Fallzahlen resultierende grosse Bandbreite der Leistungen zu erwähnen, welche für die letzten zehn Jahre durch ein Minimum von CHF 102'553 (2015) und ein Maximum von CHF 211'055 (2024) definiert wird.

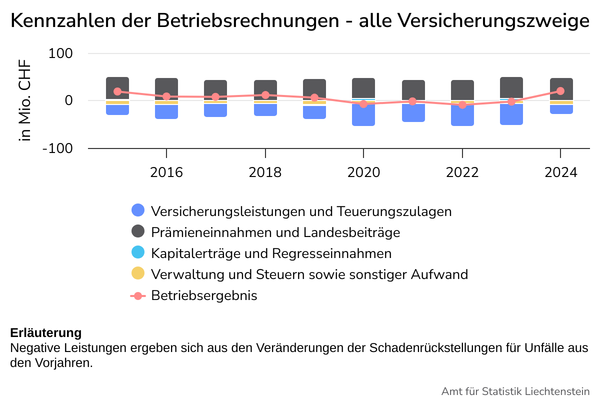

Positives Betriebsergebnis von CHF 20 Mio.

Über alle Versicherungszweige betrachtet wird 2024 ein positives Betriebsergebnis von CHF 20.0 Mio. ausgewiesen. Im Vorjahr war das Defizit mit von CHF 2.3 Mio. noch negativ. Allerdings fällt auf, dass das Betriebsergebnis seit 2015 mit einem Plus von CHF 18.9 Mio. fast kontinuierlich sinkt – die einzige Ausnahme ist 2018 mit CHF 11.5 Mio. – und seit 2020 bis 2023 negativ ist.

Nach Auskunft des Amts für Gesundheit ist das positive Ergebnis des Berichtsjahres auf die stark positiven Abwicklungsergebnisse der Schadensrückstellungen zurückzuführen. Dies ist eine Folge von zu hohen Rückstellungen, die pro Schadenfall angelegt wurden. Allerdings variieren die Berechnungen der Schadenrückstellungen der einzelnen Versicherer und die Ergebnisse können sehr unterschiedlich ausfallen.

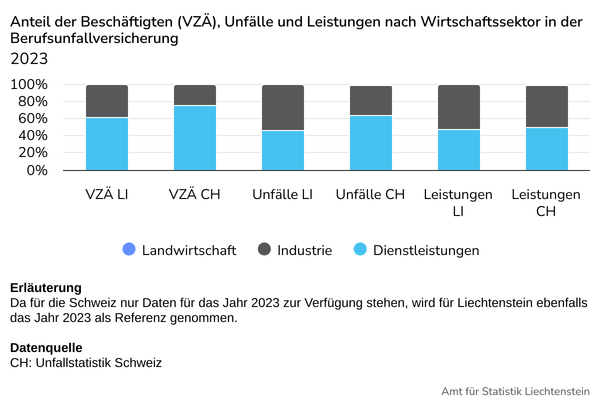

Ländervergleich: Unfälle und Leistungen nach Sektor

Die Risikodaten der Unfallversicherer erlauben eine Auswertung der Informationen nach Wirtschaftssektor und ermöglichen einen detaillierteren Vergleich mit der Schweiz. Die Grafik illustriert die Verteilung der Beschäftigten in Vollzeitäquivalenten (VZÄ), der Unfälle und der Leistungen der Berufsunfallversicherung nach Wirtschaftssektor in Liechtenstein und der Schweiz im Jahr 2023. Beim Betrachten dieser drei Kennzahlen wird ersichtlich, dass der 2. Sektor Industrie der risikoreichste ist. Auf diesen Sektor entfiel in Liechtenstein ein Anteil von 38% der Beschäftigten (Vollzeitäquivalente (VZÄ)), aber 53% der Unfälle. Gleichermassen verhält es sich in der Schweiz: Der Anteil an VZÄ im Industriesektor ist mit 24% zwar tiefer, doch die Verhältnisse der Anteile an Unfällen zu Vollzeitäquivalenten ist in beiden Ländern mit 1.4 gleich.

In Sektor 3 Dienstleistungen wurden im Verhältnis zu den Beschäftigten weniger Unfälle registriert. Während in Liechtenstein 62% der Beschäftigten diesem Sektor angehörten, wurden aus diesem Bereich lediglich 46% der Berufsunfälle gemeldet, woraus sich ein Verhältnis von 0.7 ergibt. In der Schweiz entfielen auf den Dienstleistungssektor 75% der VZÄ, der entsprechende Anteil an Berufsunfällen lag bei 63%. Mit einem Verhältnis von 0.8 verunfallen Beschäftigte im Dienstleistungssektor in der Schweiz ähnlich häufig wie Liechtenstein.

Der Landwirtschaftssektor ist in beiden Ländern mit einem Anteil von 0.7% bzw. 0.8%, gemessen am Total der VZÄ beschäftigungsmässig von geringerer Bedeutung.

Für die Nichtberufsunfallversicherung ist eine Aufteilung nach Wirtschaftszweig nicht sinnvoll, da über diese lediglich Freizeitunfälle versichert werden. Wie bereits in den Vorjahren lässt sich aber beobachten, dass auch 2024 Freizeitunfälle deutlich häufiger sind. In Liechtenstein wurden auf 1'000 Beschäftigte (VZÄ) 141 Freizeitunfälle und 55 Berufsunfälle gemeldet.

eTab – interaktive Tabellen

463.001 Unfallversicherer nach Referenzgrösse und Versicherungszweig seit 2005 463.002 Unfälle und Unfälle pro 1000 versicherte Beschäftigte nach Versicherungszweig und Art des Unfalls seit 2005 463.003 Betriebsrechnung in CHF nach Bilanzposition und Versicherungszweig seit 2005 463.004 Versicherungsleistungen nach Versicherungszweig und Kostenart seit 2005 463.005 Leistungen und Leistungen pro Unfall nach Versicherungszweig seit 2005Methodik & Qualität

Zweck dieses Dokuments ist es, den Nutzerinnen und Nutzern Hintergrundinformationen über die Methodik und die Qualität der statistischen Informationen zu bieten. Dies ermöglicht, die Aussagekraft der Ergebnisse besser einzuschätzen.

Der Abschnitt über die Methodik orientiert zunächst über Zweck und Gegenstand der Statistik und beschreibt dann die Datenquellen sowie die Datenaufarbeitung. Es folgen Angaben zur Publikation der Ergebnisse sowie wichtige Hinweise.

Der Abschnitt über die Qualität basiert auf den Vorgaben des Europäischen Statistischen Systems über die Qualitätsberichterstattung und beschreibt Relevanz, Genauigkeit, Aktualität, Pünktlichkeit, Kohärenz und Vergleichbarkeit der statistischen Informationen.