Steuern, Abgaben

Das Thema gibt einen Überblick über die Struktur und die Entwicklung der Steuereinnahmen von Land und Gemeinden. Die Angaben werden jährlich 9 Monate nach Abschluss des Berichtsjahres veröffentlicht.

Steuern, Abgaben 2024

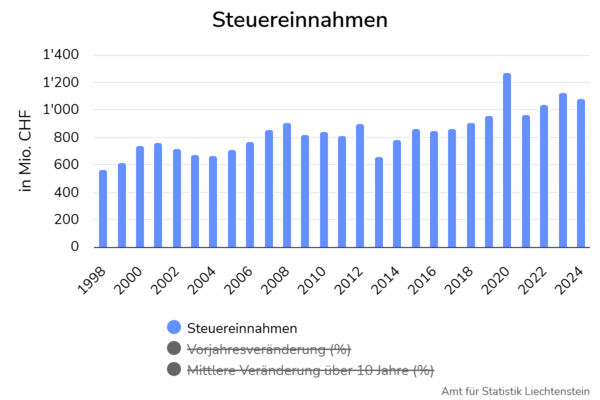

Steuereinnahmen von 1.1 Mrd.

09.09.2024 - Die gesamten Steuereinnahmen von Land und Gemeinden beliefen sich im Rechnungsjahr 2024 auf CHF 1’086 Mio. Im Vergleich zum Vorjahr nahmen die Steuereinnahmen 2024 um 3.7% bzw. CHF 41.5 Mio. ab. Langfristig weisen die Steuereinahmen hingegen einen positiven Trend auf. In den vergangen zehn Jahren haben sie durchschnittlich um 3.4% pro Jahr zugenommen.

Steuereinnahmen bei CHF 1’086 Mio.

Die gesamten Steuereinnahmen von Land und Gemeinden gingen im Rechnungsjahr 2024 auf CHF 1'086.4. Mio. zurück. Im Vergleich zum Vorjahr nahmen die Steuereinnahmen somit um 3.7% bzw. CHF 41.5 Mio. ab. Die grösste Veränderung wurde bei der Ertragssteuer verzeichnet. Sie fiel gegenüber dem Vorjahr um CHF 26.8 Mio. tiefer aus. Ebenso verzeichneten die Grundstücksgewinnsteuer einen Rückgang von 10.2 Mio. Auf das Gesamtergebnis wirkte sich zudem das Minus der Mehrwertsteuer (CHF -4.3 Mio.) und der Vermögens- und Erwerbsteuer (CHF -3.0 Mio.) aus. Positiv fielen hingegen die Erträge aus den Stempelabgaben (CHF +5.2 Mio.) und der Geldspielabgabe (CHF +2.8 Mio.) ins Gewicht.

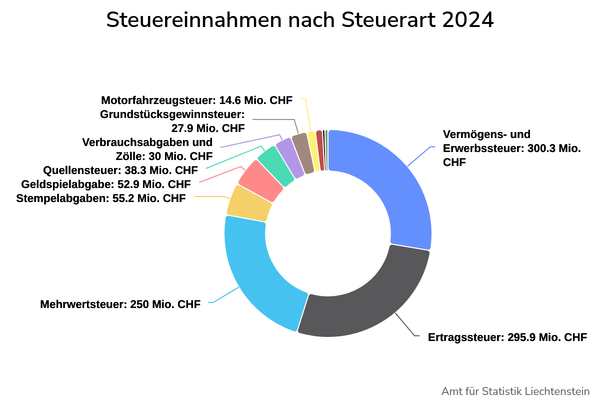

Drei Steuerarten bringen drei Viertel der Steuereinnahmen

Die Vermögens- und Erwerbssteuer, die Ertragssteuer und die Mehrwertsteuer sind die drei gewichtigsten Steuerarten in Liechtenstein und bringen rund drei Viertel der gesamten Steuererträge ein. Aus der Vermögens- und Erwerbssteuer stammten CHF 300.3 Mio. und machten somit 28% aus. Die Steuererträge aus der Ertragsteuer lagen 2024 bei CHF 295.9 Mio. (27%) und diejenigen aus der Mehrwertsteuer bei CHF 250.0 Mio. (23%). Weitere wichtige Einnahmequellen waren die Stempelabgaben mit CHF 55.2 Mio. (5%) und die Geldspielabgabe mit 52.9 Mio. (5%).

Der Anteil der Steuern an den Gesamteinnahmen der öffentlichen Haushalte lag im Jahr 2024 bei 69.7%. Während der Anteil der Steuern auf Landesebene bei 67.9%, erreichte er auf Gemeindeebene 2024 einen Anteil bei 75.1%. Der Vergleich mit den Vorjahren zeigt, dass dieser Anteil auf Landesebene deutlich grössere Schwankungen aufweist als auf Ebene der Gemeinden. Im Fünfjahresschnitt liegt der Anteil bei den Gemeinden mit 79.9% etwas tiefer als auf Landesebene bei rund 84.1%. Nebst den Steuern sind insbesondere realisierte und nicht realisierte Vermögenserträge sowie Gebühren von Bedeutung für die Einnahmenseite der öffentlichen Haushalte.

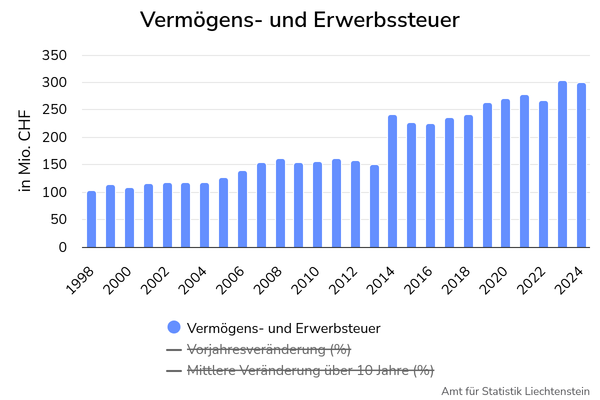

Rückläufige Erträge aus Vermögens- und Erwerbssteuer

Die Vermögens- und Erwerbssteuer gehörte auch im Rechnungsjahr 2024 mit Erträgen von CHF 300.3 Mio. zu den ertragsstärksten Steuerarten. Gegenüber dem Vorjahr nahm sie um 1.0% bzw. CHF 3.0 Mio. ab. Der Landesanteil an der Vermögens- und Erwerbssteuer betrug CHF 127.4 Mio., während 172.9 Mio. auf die Gemeinden entfielen. In den Erträgen enthalten waren im Rechnungsjahr 2024 auch CHF 1.0 Mio. Einnahmen aus Nachsteuerverfahren, welche im Vorjahr noch bei CHF 1.5 Mio. lagen. Im Berichtsjahr erfolgten insgesamt 32'990 Veranlagungen mit einem Steuerergebnis (+ 567 Veranlagungen bzw. 1.7%), wobei im Durchschnitt CHF 9'114 pro Veranlagung vereinnahmt wurden (CHF -239 bzw. -2.6%).

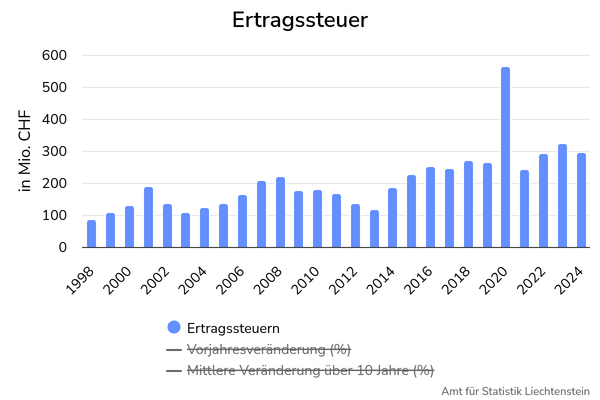

Rückgang der Ertragssteuer

Die Ertragssteuer der Unternehmen erzielte im Rechnungsjahr 2024 Erträge in der Höhe von CHF 295.9 Mio. Sie war damit 2024 nach der Vermögens- und Erwerbssteuer die ertragsstärkste Steuerart. Gegenüber dem Vorjahr nahm die Ertragssteuer um 8.3% bzw. CHF 26.8 Mio. ab. Erhoben wird die Ertragssteuer von den juristischen Personen, die ihren Sitz oder den Ort ihrer tatsächlichen Verwaltung in Liechtenstein haben. Der Steuersatz der Ertragssteuer beträgt 12.5% des steuerpflichtigen Reinertrags. Bei der Berechnung des steuerpflichtigen Reinertrags kann u.a. ein Eigenkapital-Zinsabzug für die angemessene Verzinsung des modifizierten Eigenkapitals gemacht werden. Privatvermögensstrukturen (PVS) und Trusts entrichteten im Rechnungsjahr 2024 Ertragssteuern in Höhe von CHF 14.4 Mio., während es im Vorjahr noch CHF 15.3 Mio. gewesen waren. Bei den Privatvermögensstrukturen handelt es sich um juristische Personen, die insbesondere Finanzinstrumente, Beteiligungen und Gelder verwalten und keine wirtschaftliche Tätigkeit ausüben. Die ausserordentlich hohen Erträge im Jahr 2020 sind auf einen einmaligen ausserordentlichen Steueranfall in der Höhe von rund CHF 300 Mio. zurückzuführen, welcher aufgrund einer Umstrukturierung vereinnahmt werden konnte.

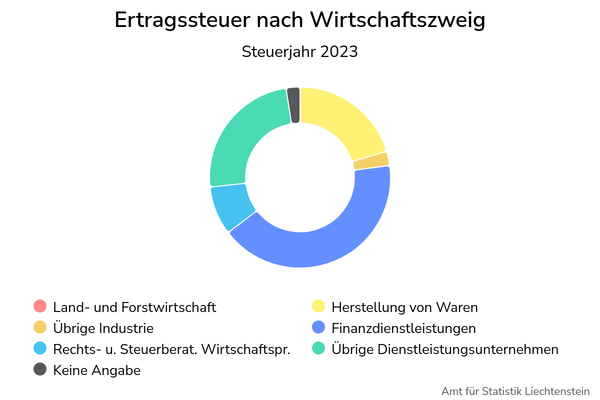

Ertragssteuern vor allem von Finanzdienstleistern

Die Unterteilung der Einnahmen nach Wirtschaftssektoren für das Steuerjahr 2023 zeigt, dass in diesem Jahr 22.8% der Ertragssteuereinnahmen aus dem Industrie- und 74.6% aus dem Dienstleistungssektor stammten. 2023 machte der Wirtschaftszweig Finanzdienstleistungen mit 41.7% der gesamten Einnahmen den grössten Anteil aus. 24.2% stammten aus dem Wirtschaftszweig Herstellung von Waren, 8.7% aus Rechts- und Steuerberatung und Wirtschaftsprüfung. 2.5% der Erträge konnten keinem Wirtschaftszweig zugeordnet werden.

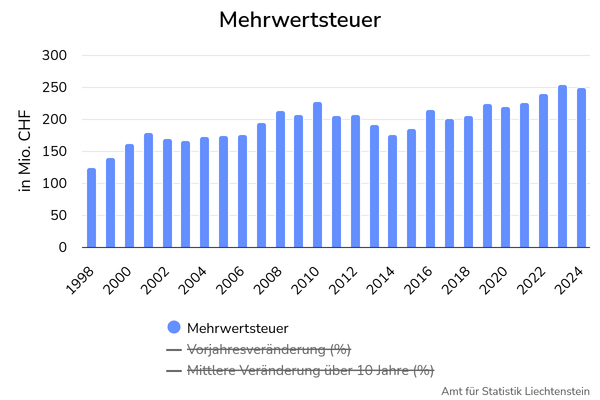

Auch Mehrwertsteuer leicht schwächer

Als drittstärkste Steuerart erzielte die Mehrwertsteuer Erträge von insgesamt CHF 250.0 Mio. Gegenüber dem Vorjahr bedeutet dies ein Rückgang um 1.7% bzw. CHF 4.3 Mio. Aufgrund des Staatsvertrages zwischen Liechtenstein und der Schweiz erhalten beide Vertragsparteien jene Mehrwertsteuern direkt, die in bestimmten Wirtschaftszweigen des Dienstleistungssektors anfallen. Die anderen Mehrwertsteuern fliessen zunächst in einen gemeinsamen Pool und werden anhand eines Aufteilungsschlüssels verteilt. Dieser Aufteilungsschlüssel wird jährlich neu festgelegt aufgrund der Volkseinkommens- und Bevölkerungsanteile Liechtensteins und der Schweiz.

Der Anteil Liechtensteins am Poolertrag sank von 0.859% im Rechnungsjahr 2023 auf 0.745% im Rechnungsjahr 2024. Trotz der Erhöhung des aufzuteilende Poolertrags 2024, fiel der liechtensteinische Anteil im Vorjahresvergleich um insgesamt CHF 12.8 Mio. tiefer aus. Dem höheren Anteil am Poolertrag stand eine Zunahme der direkt zugewiesenen Mehrwertsteuererträgen aus dem Dienstleistungssektor gegenüber. Mit einem Umfang von CHF 109.7 Mio. lagen diese CHF 8.1 Mio. über dem Vorjahreswert. Aufgrund des Staatsvertrags mit der Schweiz gelten die schweizerischen Steuersätze auch in Liechtenstein. Diese bestanden 2024 aus einem Normalsatz von 8.1%, einem Sondersatz Beherbergung von 3.8% sowie einem reduzierten Satz für Lebensmittel, Bücher, Zeitungen, Medikamente und weitere Güter des täglichen Bedarfs von 2.6%.

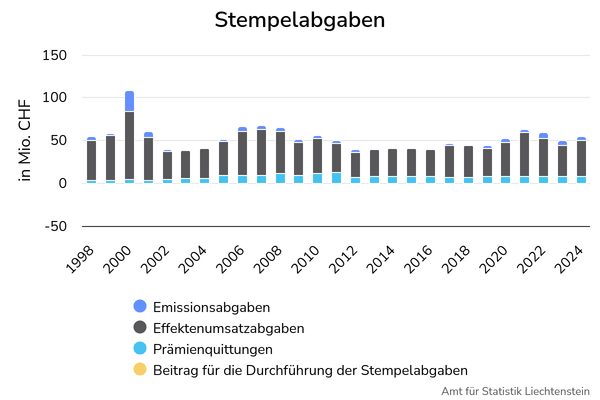

Höhere Erträge aus Stempelabgaben

Die Erträge aus den Stempelabgaben beliefen sich im Rechnungsjahr 2024 auf CHF 55.2 Mio. Sie nahmen gegenüber dem Vorjahr um 10.4% bzw. CHF 5.2 Mio. zu. Bei den Stempelabgaben handelt es sich um Steuern auf bestimmte Vorgänge des Rechtsverkehrs, insbesondere der Ausgabe von Wertschriften (Emissionsabgabe) und des Handels von Wertschriften (Effektenumsatzabgabe) sowie der Zahlung von Versicherungsprämien (Prämienquittungen). Am gewichtigsten sind dabei die Umsatzabgaben, welche im Rechnungsjahr 2024 insgesamt 75.9% der Einnahmen ausmachten. Die Prämienquittungen stellten rund 15.3% und die Emissionsabgaben 9.6% dar. Rund CHF 580'000 wurden als Beitrag für die Erhebung der Stempelabgabe von Eidgenössischen Steuerverwaltung einbehalten (-1.1%).

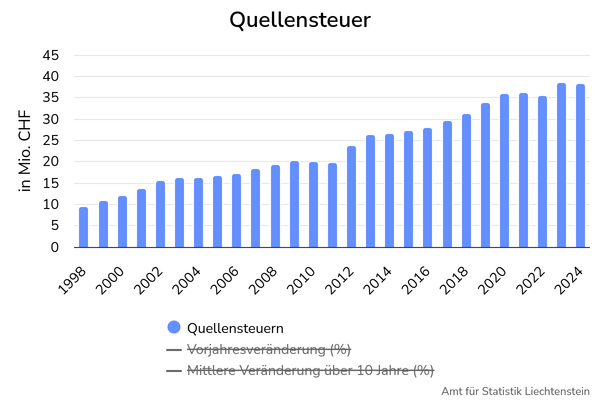

Auch die Quellensteuer fällt etwas tiefer aus

Die Quellensteuer erzielte im Rechnungsjahr 2024 Erträge von CHF 38.3 Mio. Dies stellt eine Abnahme von 0.4% bzw. CHF 0.2 Mio. gegenüber dem Vorjahr dar. Die Quellensteuer wird für Personen mit Wohnsitz im Ausland auf den Erwerb aus unselbstständiger Tätigkeit sowie auf Vergütungen an Verwaltungsratsmitglieder, Stiftungsratsmitglieder oder Mitglieder ähnlicher Organe von juristischen Personen und besonderen Vermögenswidmungen erhoben. Den grössten Anteil machen dabei die Quellensteuern von Zupendlerinnen und Zupendlern aus Österreich mit 68.6% aus. 12.9% stammten von Zupendlerinnen und Zupendlern aus dem übrigen Ausland und 18.5% aus Sitzungsgeldern, Leistungen der betrieblichen Personalvorsorge oder der AHV/IV.

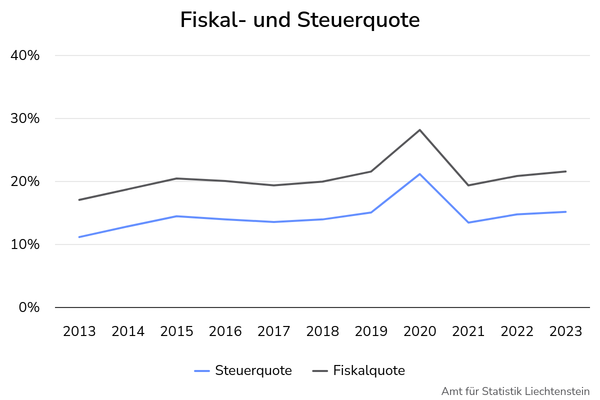

Fiskalquote bei 21%

Die Steuerquote, welche das Verhältnis der gesamten Steuereinnahmen zum Bruttoinlandsprodukt (BIP) misst, belief sich unter Verwendung der BIP-Schätzrechnung im Jahr 2023 auf 15.1%. Im Jahr 2022 hatte die Steuerquote noch bei 14.7% gelegen. Die Fiskalquote erreichte im Jahr 2023 einen Wert von 21.5%, während sie im Vorjahr noch bei 20.8% gelegen hatte. Für das Jahr 2024 liegen noch keine BIP-Berechnungen vor, weshalb für das aktuelle Jahr noch keine Fiskalquote ausgewiesen werden kann.

Als Indikator für die Belastung einer Volkswirtschaft mit Steuern und Sozialabgaben wird unter anderem die Fiskalquote herangezogen. Sie setzt die Fiskaleinnahmen ins Verhältnis zum Bruttoinlandsprodukt. Die Fiskaleinnahmen bestehen aus Steuereinnahmen des Landes und der Gemeinden sowie den obligatorischen Sozialversicherungsbeiträgen (AHV/IV/FAK, Arbeitslosenversicherung). Die Fiskalquote erfasst somit sämtliche Einnahmen, welche der Sektor Staat zur Erfüllung der staatlichen Aufgaben eintreibt. Die Beiträge an Krankenkassen, Unfallversicherungen und Pensionskassen werden deshalb trotz eines bestehenden Obligatoriums nicht berücksichtigt.

Gesamthaft ergibt sich so ein Mass für die fiskalische Standortattraktivität einer Volkswirtschaft, welches auch häufig für Ländervergleiche herangezogen wird. Die fiskalische Standortattraktivität ist allerdings nur ein Teilaspekt der gesamten Standortattraktivität einer Volkswirtschaft. Eine höhere Fiskalquote kann auch mit einer höheren gesamten Standortattraktivität einhergehen.

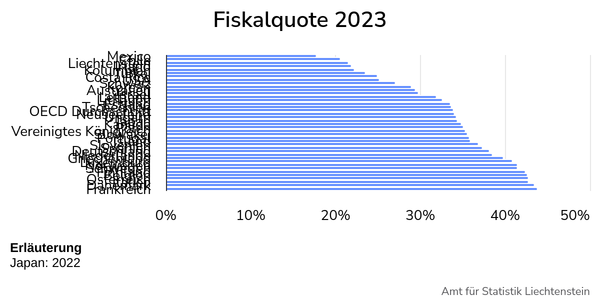

Im internationalen Vergleich moderate Belastung

Liechtenstein weist im internationalen Vergleich eine tiefe Fiskalquote auf. Im Jahr 2023 lag sie bei 21.5%. Die vergleichsweise niedrige Fiskalquote der Schweiz lag im Jahr 2022 mit 27.1% rund 6 Prozentpunkte über der liechtensteinischen Fiskalquote. Österreich wies mit einer Fiskalquote von 42.7% nicht nur einen deutlich höheren Wert als Liechtenstein auf, sondern gehört auch zu den OECD-Ländern mit der höchsten Quote. Luxemburg, wie Liechtenstein ein europäischer Kleinstaat mit einem international ausgerichteten Finanzplatz, verfügte über eine vergleichsweise hohe Fiskalquote von 40.9%. Der OECD-Durchschnitt lag 2023 bei 33.9%. Von den OECD-Staaten wiesen 2023 nur Mexiko mit 17.7% und Chile mit 20.6% eine tiefere Fiskalquote als Liechtenstein auf. Die höchsten Quoten verzeichneten 2023 Frankreich mit 43.8% und Dänemark mit 43.4%. Die Staatsquote, welche die öffentlichen Ausgaben ins Verhältnis zum Bruttoinlandprodukt setzt, stellt das Pendant zur Fiskalquote dar und wird für Liechtenstein im Thema «Öffentliche Finanzen» veröffentlicht.

eTab – interaktive Tabellen

502.001 Fiskaleinnahmen nach Empfänger und Rechnungsjahr seit 1998 502.002 Steuereinnahmen nach Steuerkategorie und Rechnungsjahr seit 1998 502.003 Fiskal- und Steuereinnahmen nach Quote in % des BIP und Rechnungsjahr seit 1998 502.004 Steuereinnahmen nach Steuerart und Rechnungsjahr seit 1980Methodik & Qualität

Zweck dieses Dokuments ist es, den Nutzerinnen und Nutzern Hintergrundinformationen über die Methodik und die Qualität der statistischen Informationen zu bieten. Dies ermöglicht, die Aussagekraft der Ergebnisse besser einzuschätzen.

Der Abschnitt über die Methodik orientiert zunächst über Zweck und Gegenstand der Statistik und beschreibt dann die Datenquellen sowie die Datenaufbereitung. Es folgen Angaben zur Publikation der Ergebnisse sowie wichtige Hinweise.

Der Abschnitt über die Qualität basiert auf den Vorgaben des Europäischen Statistischen Systems über die Qualitätsberichterstattung und beschreibt Relevanz, Genauigkeit, Aktualität, Pünktlichkeit, Kohärenz und Vergleichbarkeit der statistischen Informationen.