Konjunkturbericht

Der Konjunkturbericht berichtet über die konjunkturelle Entwicklung in Liechtenstein und gibt einen Überblick über Wirtschaftslage und -aussichten in wichtigen Absatzmärkten.

Konjunkturbericht Frühjahr 2026

Wirtschaftslage weiterhin angespannt

28.05.2026 – Im Konjunkturbericht informiert das Amt für Statistik über die konjunkturelle Entwicklung in Liechtenstein und gibt einen Überblick über die wirtschaftliche Lage sowie die Aussichten in den wichtigsten Absatzmärkten.

Insgesamt präsentiert sich die konjunkturelle Lage in Liechtenstein als angespannt. Während die Unternehmen die Lage in der Konjunkturumfrage noch überwiegend als befriedigend bezeichnen, kontrastiert dieses Stimmungsbild deutlich mit der realwirtschaftlichen Entwicklung. Die Beschäftigung ist rückläufig und die Umsätze der umsatzstärksten 25 Unternehmen brachen um 8.7% ein. Gleichzeitig waren auch noch die Exportzahlen rückläufig. Diese Divergenz zwischen subjektiver Einschätzung und harten Kennzahlen prägt das aktuelle Bild. Im Währungsraum des Schweizer Frankens bleibt die Teuerung im internationalen Vergleich sehr gering.

Das weltweite Wirtschaftswachstum zeigt sich bislang als widerstandsfähig. Jedoch zeichnet sich durch den anhaltenden Iran-Konflikt und die Unsicherheit in der Zoll- und Handelspolitik eine Abschwächung ab. Der schwelende Iran-Konflikt birgt zudem erhebliches Potenzial für zusätzliche Inflationssteigerungen.

Auf einen Blick

| Die konjunkturelle Entwicklung in Liechtenstein | |

| Umsätze |

Die Umsätze der 25 umsatzstärksten Unternehmen lagen gemäss den MwSt.-Daten im 2. Halbjahr 2025 um 8.7% unter dem Vorjahreswert. |

| Beschäftigung |

Ende 2025 waren in Liechtenstein rund 43'330 Personen beschäftigt. Dies entspricht einer Abnahme der Beschäftigten um 0.3% im Vergleich zum Vorjahr. |

| Konjunkturumfrage |

Die befragten Unternehmen beurteilten die Lage im 1. Quartal 2026 überwiegend als befriedigend und erwarteten eine weitgehend stabile Entwicklung. |

| Preise | Die Jahresteuerung belief sich im April 2026 auf +0.6%. |

| Monetäres Umfeld | Der Leitzins der SNB wurde im Juni 2025 zuletzt gesenkt und liegt seitdem bei 0.0%. Der Devisenkurs des Schweizer Frankens lag im Monatsmittel des Aprils gegenüber dem Euro bei 0.92 und gegenüber dem US-Dollar bei 0.78. |

| Warenexporte |

Die direkten Warenexporte lagen im 2. Halbjahr 2025 3.8% unter dem Wert des Vorjahres und nahmen im 1. Quartal 2026 im Vergleich zum Vorjahresquartal um 7.3% ab. |

| Finanzdienstleister |

Das verwaltete Kundenvermögen der Banken in Liechtenstein stieg im Jahr 2025 im Vergleich zum Vorjahr um 10.2%. |

| Die Entwicklung in wichtigen Exportregionen 2026 (Prognosen OECD) | |

| OECD | BIP: +1.7%; Importe: +1.9% |

| Schweiz | BIP: +1.2%; Importe: +0.6% |

| Deutschland | BIP: +1.0%; Importe: +2.2% |

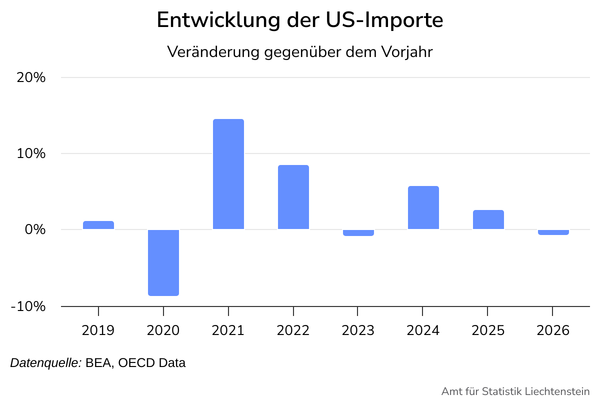

| USA | BIP: +1.7%, Importe: -0.8% |

Stand der Daten: 19.05.2026

Die konjunkturelle Entwicklung in Liechtenstein

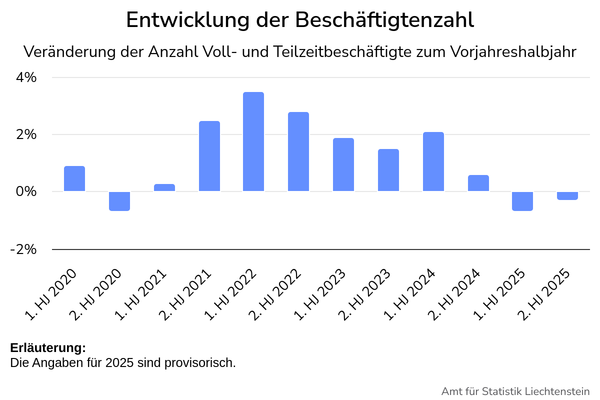

Zahl der Beschäftigten leicht rückläufig

Ende 2025 waren in Liechtenstein rund 43'330 Personen beschäftigt. Dies entspricht einer Abnahme von 0.3% gegenüber dem Vorjahr. Der Landwirtschaftssektor verzeichnete einen Rückgang von 1.1% (3 Personen) und der Industriesektor von 1.8% (260 Personen). Im Dienstleistungssektor wurde eine Zunahme von 0.5% (146 Personen) beobachtet.

Gemäss Arbeitsmarkt Service Liechtenstein (AMS FL) lag die Arbeitslosenquote Ende April 2026 bei 2%, 0.1 Prozentpunkte höher als im Vorjahresmonat. Ende April waren 418 Personen als arbeitslos gemeldet. Gleichzeitig wurden dem AMS FL 803 offene Stellen gemeldet, 31 weniger als im Vorjahresmonat. Im April 2026 meldeten vier Betriebe Anspruch auf Kurzarbeitsentschädigung aus wirtschaftlichen oder witterungsbedingten Gründen an.

Konjunkturumfrage – Verhaltene Konjunkturstimmung hält an

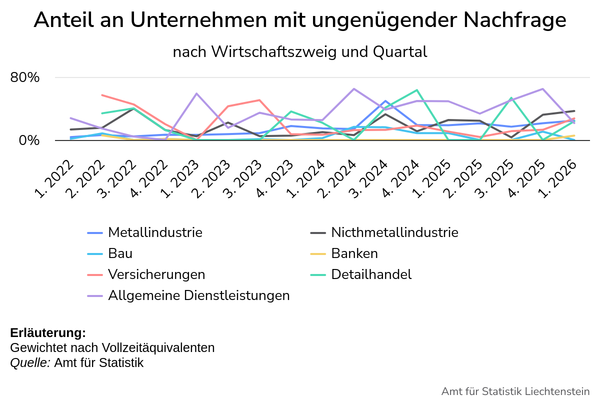

An der Konjunkturumfrage per 31. März 2026 nahmen 35 Unternehmen des Industriesektors und 25 Unternehmen des Dienstleistungssektors teil. Gemessen an der Beschäftigung repräsentieren diese Betriebe etwa 70% des industrie- und etwa 25% des Dienstleistungssektors. Die liechtensteinischen Industrie- und Dienstleistungsunternehmen beurteilen die allgemeine Lage mehrheitlich als befriedigend. Die Geschäftslage und die Rentabilität entwickelten sich im 1. Quartal 2026 weitgehend stabil, ebenso wird der Personalbestand als gleichbleibend bewertet.

Als zentrale Hemmnisse für die liechtensteinische Wirtschaft werden eine unzureichende Nachfrage (21%), der Mangel an Arbeitskräften (13%) sowie Finanzierungsengpässe (6%) identifiziert. Gleichzeitig geben 39% der befragten Industrie- und Dienstleistungsunternehmen an, im 1. Quartal 2026 auf keine Hemmnisse gestossen zu sein. Eine differenziertere Betrachtung zeigt, dass Industrieunternehmen vor allem von einer ungenügenden Nachfrage (24%) betroffen sind, während bei den Dienstleistungsunternehmen der Mangel an Arbeitskräften (25%) dominiert.

Für das 2. Quartal 2026 rechnen die liechtensteinischen Industrie- und Dienstleistungsunternehmen weiterhin mit einer stabilen Entwicklung. Die Befragten prognostizieren eine unveränderte Geschäftslage und Rentabilität sowie einen gleichbleibenden Personalbestand. Dabei zeigen sich unterschiedliche Tendenzen in ihren Prognosen. Während die Dienstleistungsbranchen kaum Veränderungen erwarten, stellt sich die Industrie auf einen abnehmenden Personalbestand mit gleichzeitiger Zunahme des Auftragseingangs ein.

Stabile Konsumentenpreise im April

Laut dem schweizerischen Bundesamt für Statistik (BFS) lag die durchschnittliche Jahresteuerung der Konsumentenpreise 2025 bei +0.2%. Der Landesindex der Konsumentenpreise (LIK) stieg im April 2026 im Vergleich zum Vormonat März um 0.3% und erreichte den Stand von 101.1 Punkten (Dezember 2025 = 100). Gegenüber dem Vorjahresmonat betrug die Teuerung 0.6%. Die Kerninflation stieg im April 2026 gegenüber dem Vorjahresmonat um 0.3%. Die Preise der Inlandgüter stiegen im Vergleich zum Vorjahresmonat um 0.5% und die Preise der Importgüter um 0.9%.

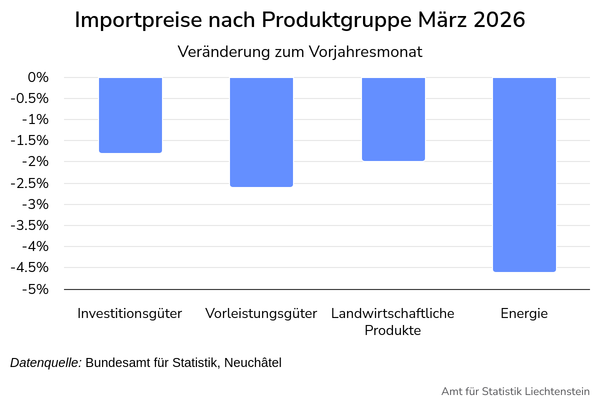

Der Importpreisindex stieg im Vergleich zum Vormonat leicht um 0.3% an, aber sank im Vergleich zum Vorjahresmonat um 3.2%. Laut BFS höhere Preise gegenüber dem Februar 2026 im Importpreisindex insbesondere für Mineralölprodukte, Erdöl und Erdgas, Bekleidung, Metalle und Metallhalbzeug verzeichnet. Billiger wurden dagegen pharmazeutische Spezialitäten, Notebooks, Kern- und Steinobst, Leder, Lederwaren und Schuhe, sonstige Fahrzeuge sowie verarbeitetes Obst und Gemüse.

SNB-Leitzins unverändert

Die Nationalbank lockerte ihre Geldpolitik im Juni 2025 und senkte den Leitzins um 0.25 Prozentpunkte auf 0.0%. Seitdem verharrte der Leitzins bei null. In der vierteljährlichen Lagebeurteilung im März 2026 sah die SNB keinen Handlungsbedarf den Leitzins zu ändern. Angesichts des Iran-Konflikts sorgt sich die SNB weniger um inflationäre Impulse als vielmehr um eine weitere Aufwertung des Schweizer Frankens sowie eine damit einhergehende Eintrübung der globalen Konjunktur.

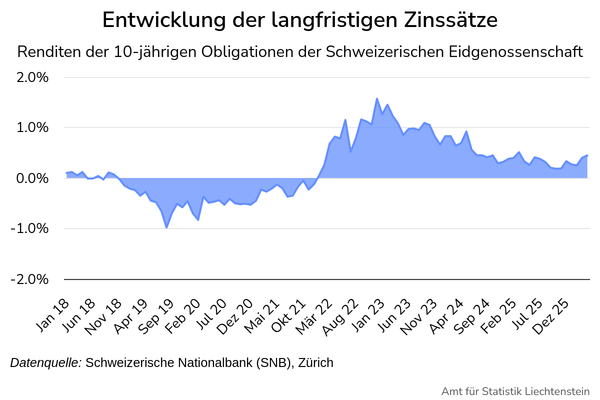

Die kurzfristigen Zinsen notierten am 15. Mai 2026 in der Schweiz bei -0.05% (SARON), die Renditen der 10-jährigen Schweizer Bundesobligationen liegen am 18. Mai 2026 bei 0.58%. Der Devisenkurs des Schweizer Frankens lag im Monatsmittel des Aprils 2025 gegenüber dem Euro bei 0.92 und gegenüber dem US-Dollar bei 0.79.

Im Juni 2025 senkte die Europäische Zentralbank den Einlagesatz um 0.25 Prozentpunkte auf 2.0 % und verharrt seitdem auf diesem Niveau. Ende April 2026 entschied die EZB erneut, die Leitzinsen unangetastet zu lassen. Allerdings könnten geopolitische Spannungen, insbesondere die Auswirkungen des Iran-Konflikts auf die Energiepreise, in Zukunft zu erneutem Inflationsdruck und damit zu möglichen Zinserhöhungen führen.

Die US-Notenbank (Fed) belässt den Leitzins unverändert und hält an ihrem hohen Zinsniveau fest. Der Leitzins bleibt bei einer Zinsspanne von 3.5 bis 3.75 %. Die Inflationsrate stieg im März 2026 auf 3.3% im Vergleich zum Vorjahresmonat.

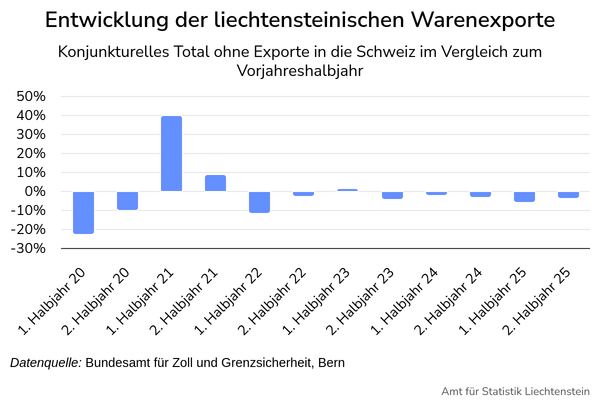

Weiterer Rückgang der Warenexporte im 1. Quartal 2026

Im Vergleich zum Vorjahreshalbjahr nahmen die Warenexporte im ersten Halbjahr 2025 um 6.3% ab. Im zweiten Halbjahr war ein weiterer Rückgang von 3.8% zu verzeichnen.

Im 1. Quartal 2026 gingen die Exporte im Vergleich zum Vorjahresquartal um 7.3% zurück. Die Exporte beliefen sich auf CHF 701 Mio. Besonders betroffen vom Rückgang waren die Energieträger (-35.1%), Papier, Papierwaren und grafische Erzeugnisse (-24.8%) sowie Fahrzeuge (-23.2%). Zwei der 12 Warenarten verzeichneten jedoch auch eine Zunahme. So nahmen Exporte von Textilien, Bekleidung, Schuhe (+81.2%) sowie von Verschiedenen Waren (+21.4) zu.

Bezogen auf die wichtigsten Handelspartner stiegen im Vergleich zum Vorjahresquartal die Exporte nach Österreich (+6.5%), Italien (+2.9%) und Frankreich (+0.6%). Die Exporte zu den anderen Haupthandelspartnern gingen teils stark zurück. Am stärksten betroffen waren die Ausfuhren in das Vereinigte Königreich (-25.6%), die USA (-20.7%) und nach Deutschland (-14.6%).

Liechtensteiner Banken – Verwaltete Kundenvermögen markant gestiegen

Die verwalteten Kundenvermögen der Banken in Liechtenstein stiegen im Jahr 2025 gemäss der Finanzmarktaufsicht Liechtenstein um 10.2% auf CHF 239.5 Mrd. Der Nettozufluss an Neugeldern der Banken in Liechtenstein betrug im Jahr 2025 rund CHF 13.1 Mrd.

Gemäss der provisorischen Auswertung der Jahresergebnisse der liechtensteinischen Banken, nahm der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft im Jahr 2025 um 7.2% zu.

Am Schweizer Aktienmarkt notierte der Swiss Performance Index (SPI) am 27. Februar 2026 mit 19'266 Punkten den Höchstwert des Jahres und sank am 20. März auf seinen Tiefstand mit 17'202 Punkten. Der SPI lag 2026 zwischen 18’242 und notiert am 18. Mai 2026 bei 18’716 Punkten.

Der MSCI-Weltindex Aktien, der die Entwicklung von über 1'600 Aktien aus 23 Industrieländern widerspiegelt, stieg seit Jahresbeginn bis zum 18. Mai 2026 um 7.0%.

Die Entwicklung in wichtigen Exportländern

Die liechtensteinische Volkswirtschaft ist ausserordentlich stark von ausländischen Absatz- und Beschaffungsmärkten abhängig. Eine Beurteilung der konjunkturellen Entwicklung Liechtensteins hat deshalb die Entwicklung der wichtigsten Absatzländer einzubeziehen.

OECD – Globale Konjunktur verliert an Schwung: Wirtschaftspolitische Unsicherheiten belasten Ausblick

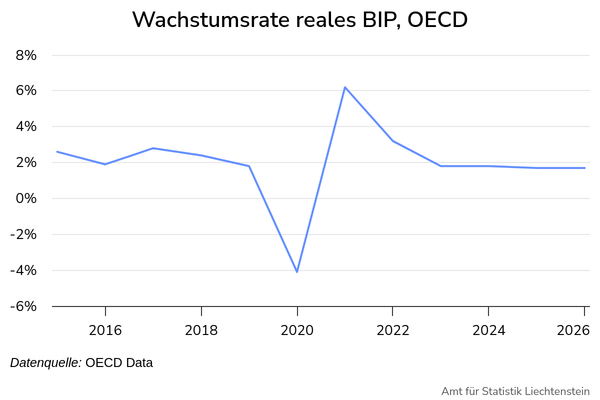

Laut dem Economic Outlook der OECD vom März 2026 zeigte sich das weltweite Wirtschaftswachstum im Jahr 2025 trotz zahlreicher Herausforderungen als widerstandsfähig. Jüngste Indikatoren deuten jedoch auf eine Abschwächung des Wachstums hin. Das Wachstum des globalen BIP wird sich laut Prognosen von 3.3% im Jahr 2025 auf 2.9% im Jahr 2026 verringern. Für das Jahr 2027 rechnet die OECD mit einem leichten Anstieg auf 3.0%. Die Weltwirtschaft steht durch den Nahost-Konflikt und die daraus resultierenden Energiepreissteigerungen vor einer Belastungsprobe, die das globale Wachstum bremst und die Inflation antreibt. Zwar stützen Investitionen in Künstliche Intelligenz und sinkende US-Zölle die Aktivität, doch bleiben die Aussichten aufgrund geopolitischer Unsicherheiten und angespannter Finanzmärkte fragil.

Der Index der Composite Leading Indicators, der frühzeitig Signale für Wendepunkte in Konjunkturzyklen liefern soll, liegt im April 2026 für die G7-Staaten mit 100.71 nahe beim langfristigen Wert von 100.

Schweiz – Schweizer Wirtschaft wächst moderat

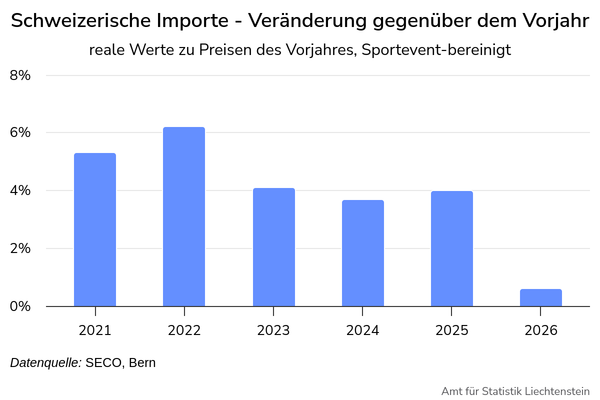

Laut dem Staatssekretariat für Wirtschaft (SECO) wuchs das sportevent-bereinigte BIP der Schweiz im 4. Quartal 2025 um 0.2%, nachdem im Vorquartal noch ein Rückgang von 0.4% verzeichnet worden war. Getragen wurde dieses Wachstum primär durch die inländische Endnachfrage. Sowohl der private Konsum als auch die Bauinvestitionen trugen massgeblich zur positiven Entwicklung bei. Davon profitierten insbesondere der Handel und das Gastgewerbe.

Das SECO geht davon aus, dass die Schweiz weniger stark von der inflationssteigernden Wirkung des Iran-Konflikts betroffen sein wird als andere Länder. Dies liegt zum einen an der geringeren Energieintensität der Schweizer Wirtschaft und zum anderen an der Aufwertung des Schweizer Frankens, die dämpfend auf das Preisniveau importierter Güter wirkt. Dennoch korrigiert das SECO seine Inflationsprognose gegenüber Dezember leicht nach oben und rechnet nun mit einer Teuerung von 0.4% (zuvor 0.2%) für das Jahr 2026.

Für das Jahr 2026 prognostiziert das SECO ein BIP-Wachstum von 1.0%, gefolgt von 1.7% im Jahr 2027. Auch der Iran-Konflikt beeinflusst die Schweizer Wirtschaft, wobei die genauen Auswirkungen derzeit schwer abzuschätzen sind. In einem Negativszenario mit anhaltend hohen Ölpreisen rechnet das SECO mit einem geringeren Wachstum von 0.8% in 2026 bzw. 1.6% in 2027.

Deutschland – Geopolitischer Umbruch verschärft Krise

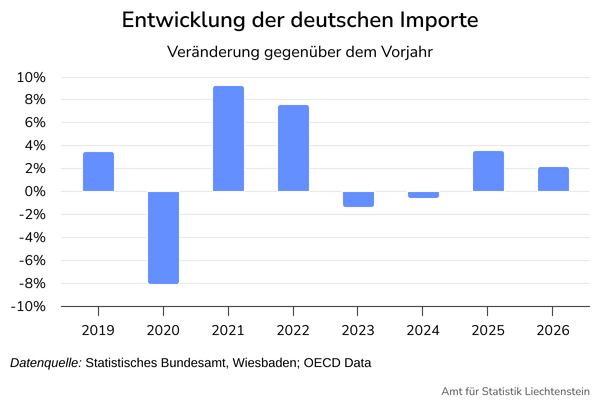

Laut dem Statistischen Bundesamt (Destatis) ist die Wirtschaftsleistung im ersten Quartal 2026 gegenüber dem Vorquartal um 0.3% gestiegen. Damit setzte das Bruttoinlandsprodukt seinen moderaten Wachstumskurs vom Jahresende 2025 fort, gestützt durch höhere private und staatliche Konsumausgaben. Dennoch belasten die geopolitischen Spannungen durch den Iran-Konflikt sowie die anhaltende Unsicherheit bezüglich der US-Zollpolitik die deutsche Exportwirtschaft spürbar.

Am Arbeitsmarkt zeigt sich eine leichte Abschwächung: Die Arbeitslosenquote lag im April 2026 mit 6.4% um 0.1 Prozentpunkte über dem Vorjahresmonat. Gleichzeitig sank die Zahl der Erwerbstätigen im Inland im März 2026 auf 45.5 Millionen, das sind rund 174’000 Personen weniger als im Vorjahr.

Auch der Ausblick bleibt verhalten. Gemäss der Gemeinschaftsdiagnose der führenden Wirtschaftsforschungsinstitute vom 22. April 2026 wird für das laufende Jahr nur noch ein reales BIP-Wachstum von 0.5% erwartet, für 2027 werden 0.9% prognostiziert. Aufgrund der erwarteten Auswirkungen des Iran-Konflikts wurden damit die Prognosen aus der Jahresprojektion vom Januar nach unten korrigiert. Die Institute rechnen für 2026 mit einer Inflationsrate von 2.7% und für 2027 mit 2.8%.

USA – Sinkende Beschäftigung

Die derzeitige US-Wirtschafts- und Handelspolitik bleibt unberechenbar und untergräbt das Vertrauen in die USA als verlässlichen Handelspartner. Zusätzlich sorgt der anhaltende Konflikt mit dem Iran für erhebliche Unsicherheit in der Weltwirtschaft.

Ungeachtet dieser Spannungen verzeichnete die US-Wirtschaft eine Belebung. Nach einem schwachen Wachstum von 0.5% im 4. Quartal 2025 stieg das BIP im 1. Quartal 2026 um 2.0% an. Dieser Zuwachs spiegelt laut Bureau of Economic Analysis (BEA) in erster Linie gestiegene Investitionen, Exporte sowie höhere private und öffentliche Ausgaben wider.

Am Arbeitsmarkt zeigt sich ein gemischtes Bild. Die Arbeitslosenquote lag im April 2026 mit 4.3% leicht über dem Vorjahresniveau. Nachdem die Quote im November 2025 einen Höchststand von 4.5% erreicht hatte, ist sie zuletzt zwar kontinuierlich gesunken. Doch der jüngste Stellenaufbau verlief schleppend. Im April 2026 wurden lediglich 115’000 neue Stellen gemeldet, 70’000 weniger als noch im Vormonat.

Methodik & Qualität

Der halbjährlich veröffentlichte Konjunkturbericht basiert auf unterschiedlichen Veröffentlichungen des Amts für Statistik, Verwaltungsdaten und Veröffentlichungen anderer Institutionen. Es handelt sich um eine Zusammenfassung volkswirtschaftlicher Daten, mit dem Ziel einen Überblick über die konjunkturelle Lage zu ermöglichen.