Konjunkturbericht Frühjahr 2023

Internationale Lage weiter angespannt

05.05.2023 – Der Konjunkturbericht informiert über die konjunkturelle Entwicklung in Liechtenstein und gibt einen Überblick über Wirtschaftslage und -aussichten in wichtigen Absatzmärkten.

Die aktuell verfügbaren Daten der Liechtensteiner Volkswirtschaft geben ein gemischtes Bild ab. Die Umsätze und die Beschäftigung entwickelten sich positiv im zweiten Halbjahr 2022, während die Exporte zurückgingen. Über den Jahreswechsel hinweg beurteilen die Unternehmen die Konjunktur dann auch weitgehend befriedigend und gleichbleibend. Die Exporte stiegen im ersten Quartal 2023 allerdings wieder an.

Die internationale Lage ist durch den Krieg in der Ukraine weiterhin angespannt und Wachstumsprognosen werden eng damit verbunden. Dementsprechend wurden die Prognosen erneut nach unten korrigiert und erst für 2024 wird eine langsame Steigerung erwartet.

Auf einen Blick

| Die konjunkturelle Entwicklung in Liechtenstein | |

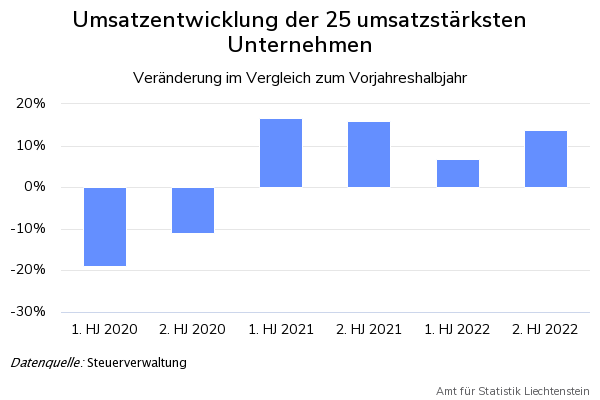

| Umsätze | Die Umsätze der 25 umsatzstärksten Unternehmen lagen gemäss den MwSt.-Daten im 2. Halbjahr 2022 um 13.8% über dem Vorjahreswert. |

| Beschäftigung |

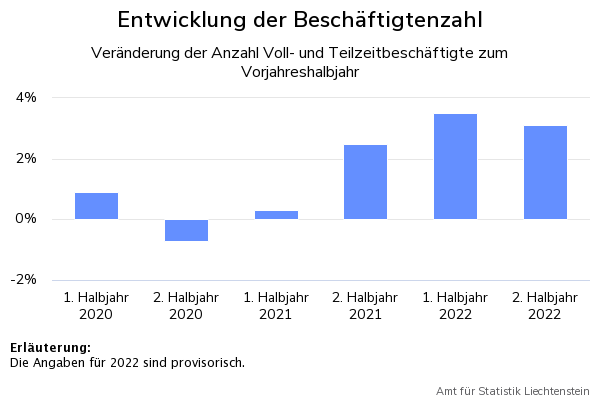

Ende 2022 waren in Liechtenstein rund 42'490 Personen beschäftigt. Dies entspricht einer Zunahme der Beschäftigten um 2.8% im Vergleich zum Vorjahr. |

| Konjunkturumfrage | Die befragten Unternehmen beurteilten die Lage im 4. Quartal 2022 weitgehend als befriedigend und erwarteten eine gleichbleibende Entwicklung. |

| Preise | Die Jahresteuerung belief sich im März 2023 auf +2.9%. |

| Monetäres Umfeld | Der Leitzins der SNB wurde 2023 bereits wieder angehoben und liegt seit März bei 1.5%. Der Devisenkurs des Schweizer Frankens lag im Monatsmittel des März gegenüber dem Euro bei 0.99 und gegenüber dem US-Dollar bei 0.92. |

| Warenexporte | Die direkten Warenexporte lagen im 2. Halbjahr 2022 2.9% unter dem Wert des Vorjahres und legten im 1. Quartal 2023 um 5.7% zu im Vergleich zum Vorjahresquartal. |

| Finanzdienstleister | Das verwaltete Kundenvermögen der Banken nahm 2022 um 6.7% ab. |

| Die Entwicklung in wichtigen Exportregionen 2023 (Prognosen OECD) | |

| OECD | BIP: 0.8%; Importe: 2.2% |

| Schweiz | BIP: 0.6%; Importe: 2.0% |

| Deutschland | BIP: -0.3%; Importe: 2.1% |

| USA | BIP: 0.5%; Importe: 1.1% |

Die konjunkturelle Entwicklung in Liechtenstein

Finanzdienstleistungsunternehmen mit Rekordumsatzwachstum

Die Umsätze der 25 umsatzstärksten Unternehmen des Landes waren im zweiten Halbjahr 2022 um 13.8% grösser als im Vorjahr (2. HJ 2021). Bereits im ersten Halbjahr 2022 war der Umsatz 6.7% grösser als im Vorjahr (1. HJ 2021) gewesen. Diese Angaben beruhen auf den Mehrwertsteuerdaten der Steuerverwaltung.

Allerdings sind grosse Unterschiede nach Wirtschaftszweig zu verzeichnen. Insbesondere die 6 Finanzdienstleistungsunternehmen erzielten einen starken Umsatzanstieg von 44.5% im Vergleich zur gleichen Periode im Vorjahr (2. HJ 2021). Dies ist der stärkste Anstieg des letzten Jahrzehnts. Gleichzeitig verzeichneten die 6 allgemeinen Dienstleistungsunternehmen einen Umsatzrückgang von 5.9% im Vergleich zum 2. Halbjahr 2021. Zuletzt war der Umsatz in diesem Wirtschaftszweig im 1. Halbjahr 2020 gesunken (im Vorjahresvergleich).

Mit einer Umsatzsteigerung von 7.7% liegen die 13 Unternehmen der Industrie und des warenproduzierenden Gewerbes stabil nur 1% über dem Vorjahreswert.

Weiterer Anstieg der Beschäftigtenzahlen

Ende 2022 arbeiteten in Liechtenstein rund 42'490 (+/- 200) Personen. Das entspricht einer Steigerung gegenüber dem Vorjahr um 2.8%. Der Industriesektor verzeichnete eine Beschäftigungszunahme von 1.8% (bzw. 270 Personen) gegenüber dem Vorjahr. Im Dienstleistungssektor erhöhte sich die Beschäftigtenzahl um 3.3% bzw. 870 Personen. Die Beschäftigtenzahl des Landwirtschaftssektors verharrte auf den Vorjahresstand.

Gemäss Arbeitsmarkt Service Liechtenstein (AMS FL) belief sich die Arbeitslosenquote Ende März auf 1.4% und ist damit um 0.1 Prozentpunkte höher als im Vorjahresmonat. Die Arbeitslosenzahl lag bei 295 Personen. Gleichzeitig waren beim AMS FL 897 offene Stellen gemeldet. Mit 8 Stellen weniger als im Vorjahresmonat gibt es in diesem Bereich also kaum eine Veränderung. Im März 2023 meldeten 17 Betriebe Anspruch auf Entschädigung wegen wirtschaftlich- oder witterungsbedingter Kurzarbeit an.

Konjunkturumfrage bei Industrie- und Dienstleistungsunternehmen

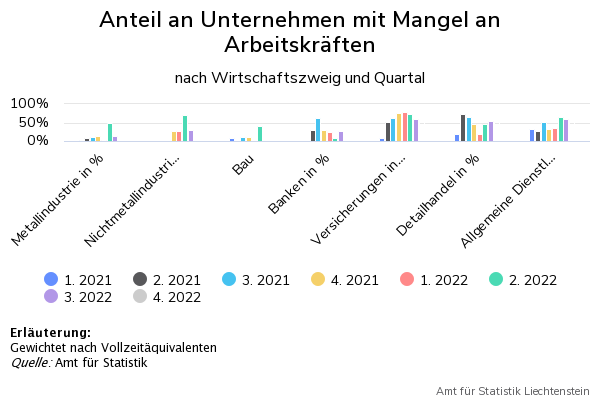

An der Konjunkturumfrage per 31. Dezember 2022 nahmen 43 Unternehmen des Industriesektors und 29 Unternehmen des Dienstleistungssektors teil. Diese Unternehmen repräsentieren über die Beschäftigung gemessen etwa 70% des Industrie- und etwa 25% des Dienstleistungssektors. Am Ende des 4. Quartals 2022 wird die allgemeine Lage in der Industrie und bei den Dienstleistungsunternehmen mehrheitlich als befriedigend beurteilt. Stabilität dominiert die Wahrnehmung der befragten Unternehmen sowohl im Rückblick als auch im Ausblick auf das 1. Quartal 2023.

Nach wie vor wurde zum Jahresende 2022 hin, der Mangel an Arbeitskräften hervorgehoben. Im Industriesektor betrifft dieses Problem 51.7% der Befragten (gewichtet nach Beschäftigten). Insgesamt zeigt sich ein sehr stabiles Bild. Sowohl die Mehrheit der Unternehmen der Industrie, als auch die der Dienstleistungsunternehmen beurteilte alle Indikatoren im 4. Quartal 2022 als unverändert. Damit sind die Maschinen- und Anlagenauslastung, der Auftragsbestand und -eingang, die Rentabilität und der Personalbestand nach Ansicht der Befragten gleichbleibend. Auch im Ausblick zeigt sich diese Bild. Lediglich in Bezug auf die Nachfrage wird von den Dienstleistungsunternehmen mehrheitlich eine Abnahme erwartet.

95% der Befragten in der Baubranche stuften sowohl den Auftragsbestand als auch den Stand der allgemeinen Lage am Ende des 4. Quartals als befriedigend ein. Gemäss Baustatistik im 4. Quartal 2022 stiegen die projektierten Baukosten um 53% gegenüber dem Vorjahreswert.

Höhere Konsumentenpreise

Laut dem schweizerischen Bundesamt für Statistik (BFS) lag die durchschnittliche Jahresteuerung der Konsumentenpreise 2022 bei +2.8%. Diese ist deutlich höher als in den letzten Jahren. In den fünf vorhergehenden Jahren wurde 2018 mit 0.9% der höchste Wert erreicht. Auch im März 2023 waren die Konsumentenpreise gestiegen, um 0.2% im Vergleich zum Februar 2023. Der Landesindex der Konsumentenpreise (LIK) erreichte damit den Stand von 106.0 Punkten (Dezember 2020=100). Im Vergleich zum Vorjahresmonat betrug die Teuerung +2.9%.

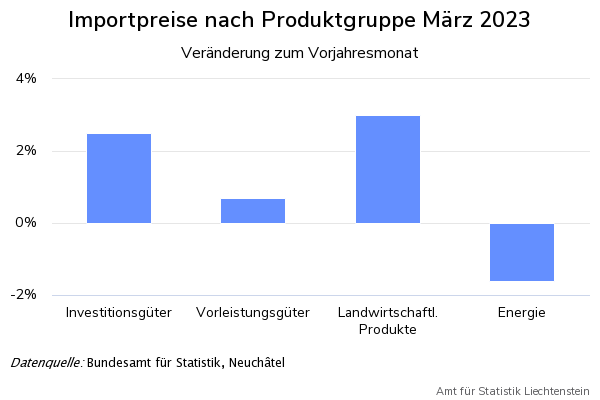

Die Kerninflation stieg im März 2023 gegenüber dem Vorjahresmonat um 2.2%. Die Preise der Inlandgüter stiegen im Vergleich zum Vorjahresmonat um 2.7% und die Preise der Importgüter um 3.8%. Der Importpreisindex lag im März 2023 1% höher als im Vorjahresmonat. Höhere Preise zeigten insbesondere Nahrungsmittel. Billiger wurden dagegen Mineralölprodukte. Die Preisänderung einer Auswahl von Produktgruppen ist in der Abbildung oben dargestellt.

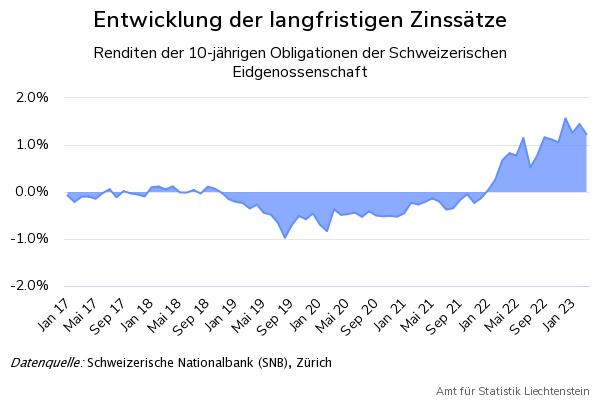

Leitzinserhöhung der SNB auch 2023

Die Schweizerische Nationalbank (SNB) straffte ihre Geldpolitik 2022 um dem Inflationsdruck mittels Zinserhöhung entgegen zu wirken und mittelfristig Preisstabilität gewährleisten zu können. Insgesamt wurde der Leitzins 2022 von -0.75% auf 1% erhöht. Auch in diesem Jahr ging der Anstieg weiter und liegt seit März bei 1.5%. Auch Sichtguthaben unter der Limite werden zu diesem Satz verzinst (über der Limite: 1%).

Die kurzfristigen Zinsen notierten am 21. April in der Schweiz bei 1.41% (SARON), die Renditen der 10-jährigen Schweizer Bundesobligationen liegen Ende März bei 1.23%. Der Devisenkurs des Schweizer Frankens lag im Monatsmittel des März gegenüber dem Euro bei CHF 0.99 und gegenüber dem US-Dollar bei CHF 0.92.

Auch die Europäische Zentralbank passt ihre Zinsen an. Nach der Erhöhung von Juli 2022 auf 0.5% folgten weitere im September (1.25%), im November (2%), im Dezember (2.5%) im Februar (3%) und im März. Seither liegt er bei 3.5%. Als Grund gibt die EZB die anhaltend hohe Inflation in der Eurozone an.

Ebenso hob die US-Notenbank (Fed) den Leitzins 2022 sieben Mal an und verfolgte ihren Kurs mit zwei Erhöhungen im aktuellen Jahr weiter. Er liegt nun bei einer Zinsspanne von 4.75% bis 5.0%). Die Inflationsrate sank gegenüber dem Vorjahresmonat und stand im März 2023 bei 5.0%.

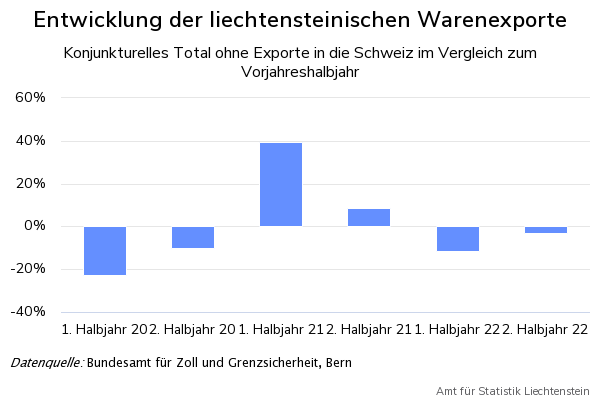

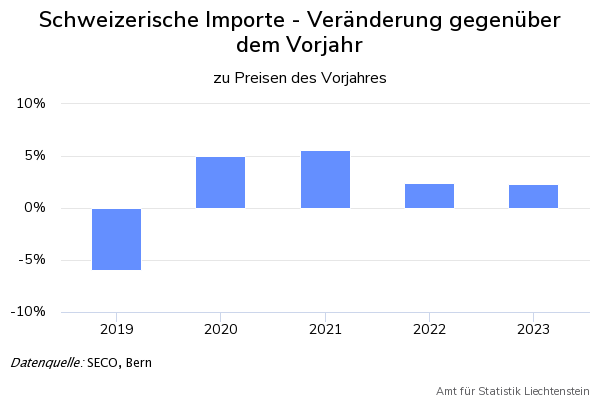

Steigerung der Warenexporte im 1. Quartal 2023

Die Warenexporte waren im Jahr 2022 rückläufig. Im Vergleich zum Vorjahreshalbjahr nahmen die Warenexporte im ersten Halbjahr um 11.6% ab. Im zweiten Halbjahr ist der Rückgang mit 2.9% weniger stark.

Im ersten Quartal 2023 gab es wieder eine Steigerung der Exporte um 5.7% im Vergleich zum Vorjahresquartal. Sie beliefen sich auf CHF 847 Mio. Allerdings wurden bei 4 von 12 Warenarten rückläufige Zahlen verzeichnet. Insbesondere betrifft dies die Warengruppe Textilien, Bekleidung und Schuhe mit einer Veränderung im Export von -18.9%.

In Bezug auf die Handelspartner konnte vor allem der Export nach Italien zulegen, um 34.2%. Hingegen abgenommen haben die Exporte nach China (-10.4%), Japan (-30.5%) und das Vereinigte Königreich (-16.0%). Damit fand der Exportzuwachs vor allem in den EWR statt. Insgesamt wurden Waren im Wert von CHF 551 Mio. in den EWR exportiert und damit 6.8% mehr als im ersten Quartal 2022.

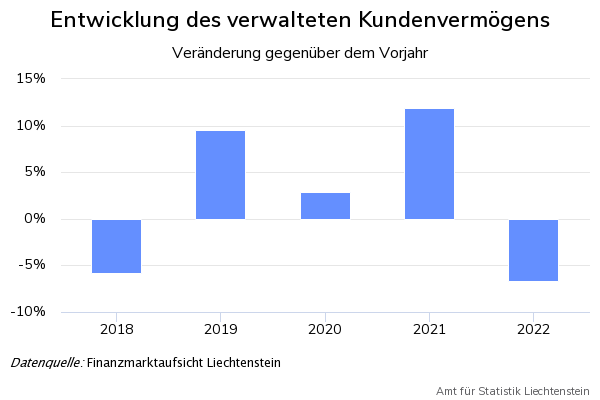

Weniger verwaltetes Kundenvermögen als im Vorjahr

Das verwaltete Kundenvermögen der Banken in Liechtenstein sank im Jahr 2022 gemäss der Finanzmarktaufsicht Liechtenstein um 6.7% auf CHF 187.2 Mrd. Nach Steigerungen in den letzten Jahren, ist das verwaltete Kundenvermögen (ohne ausländische Gruppengesellschaften) damit zum ersten Mal seit 2018 wieder tiefer als im Vorjahr. Der Netto-Neugeldzufluss der Banken in Liechtenstein betrug 2022 rund CHF 8.8 Mrd.

Gemäss der provisorischen Auswertung der Jahresergebnisse der liechtensteinischen Banken nahm der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft im Jahr 2022 um 6.9% ab.

Am Schweizer Aktienmarkt notierte der Swiss Performance Index (SPI) am 3. Januar 2022 mit 16'531 Punkten den Höchstwert des Jahres und sank bis zum 30. Dezember auf 13'735 Punkte. Mit wenigen Ausnahmen im März und Ende April lag der SPI 2023 zwischen 14'000 und 15'000 Punkten und notiert am 26. April 2023 bei 14'985 Punkten.

Der MSCI-Weltindex Aktien, der die Entwicklung von über 1'600 Aktien aus 23 Industrieländern widerspiegelt, stieg seit Jahresbeginn bis zum 26. April 2023 um 6.8%.

Die Entwicklung in wichtigen Exportländern

Die liechtensteinische Volkswirtschaft ist ausserordentlich stark von ausländischen Absatz- und Beschaffungsmärkten abhängig. Eine Beurteilung der konjunkturellen Entwicklung Liechtensteins hat deshalb die Entwicklung der wichtigsten Absatzländer einzubeziehen.

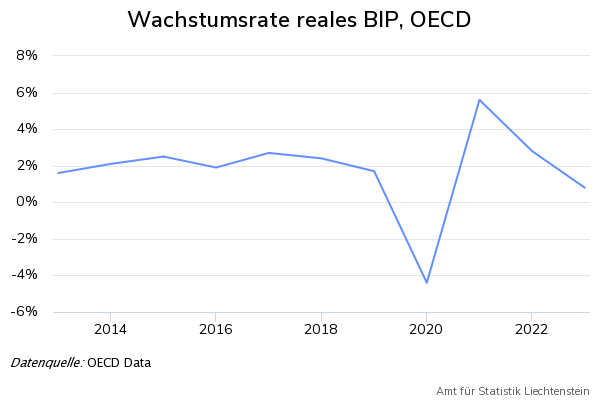

OECD - Langsames Wachstum der Weltwirtschaft

Laut dem Economic Outlook vom März 2023 der OECD hat sich das weltweite Wirtschaftswachstum im Jahr 2022 verlangsamt. Grund dafür sei massgeblich der Krieg in der Ukraine sowie die damit einhergehend steigenden Lebenshaltungskosten in vielen Ländern. Auch für die Jahre 2023 und 2024 prognostiziert die OECD Wachstumsraten unterhalb des langjährigen Trends.

Eine moderate Verbesserung brachten laut OECD die sinkenden Energie- und Lebensmittelpreise. Immer noch auf einem hohen Niveau, aber im fallenden Trend können sie die wirtschaftliche Stimmung verbessern und wirtschaftliche Aktivität fördern.

Der Index der Composite Leading Indicators, der frühzeitig Signale für Wendepunkte in Konjunkturzyklen liefern soll, liegt im März 2023 für die G7-Staaten mit 98.5 nahe beim langfristigen Wert von 100.

Schweiz – Aufholeffekte in Tourismus und Freizeit

Laut Staatssekretariat für Wirtschaft (SECO) gab es im 4. Quartal 2022 keine Veränderung des BIP (Sporteventbereinigt), nachdem es im 3. Quartal um 0.2% gewachsen war. Dem internationalen Umfeld entsprechend, gingen auch die Exporte im 4. Quartal zurück.

Wie erwartet konnten die Bereiche Tourismus und Freizeit durch Aufholeffekte positiv auf die Konjunktur wirken. Ebenfalls dazu beigetragen hat laut SECO die hohe Beschäftigung. Die Arbeitslosigkeit sank im Februar auf 1.9%. So tief war die Arbeitslosigkeit in der Schweiz zuletzt im Jahr 2001. Auch die Konsumentenstimmung habe sich im Verlauf der zweiten Jahreshälfte verbessert.

Die Inflation hingegen zeigt sich persistenter als erwartet. Somit korrigiert das SECO die Prognose vom Dezember 2022 (2.2%) um 0.2 Prozentpunkte auf 2.4% im Jahr 2023. Aufgrund der Nominallohnerhöhungen und der Rentenanpassungen wird von einem moderaten Anstieg der Konsumausgaben in den kommenden Quartalen ausgegangen.

Das SECO prognostiziert vor diesem Hintergrund ein Wirtschaftswachstum von 1.1% für das Jahr 2023 und korrigiert die Prognose für das Jahr 2024 von 1.6% auf 1.5%. Dementsprechend sieht das SECO für 2023 eine jahresdurchschnittliche Arbeitslosigkeit von 2.0% und 2.3% für 2024.

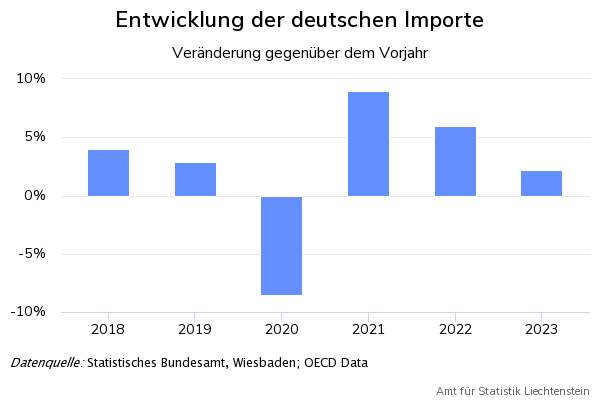

Deutschland – Mehr Optimismus als im vergangenen Herbst

Wie das Statistische Bundesamt Deutschland (Destatis) mitteilte, ergibt sich für das gesamte Jahr 2022 eine Steigerung des BIP um 1.8%. Während das BIP in den ersten drei Quartalen noch stieg, sank es im 4. Quartal gegenüber dem 3. Quartal um 0.4%.

Die Arbeitslosenquote lag im März 2023 bei 5.7% oder 0.6 Prozentpunkte höher als im Vorjahresmonat. Die Zahl der Erwerbstätigen im Inland belief sich im Februar 2023 auf 45.5 Mio., rund 0.6 Mio. mehr als ein Jahr zuvor.

Für das Jahr 2023 erwartet Deutschland gemäss der Gemeinschaftsdiagnose deutscher Prognoseinstitute vom 05. April 2023 ein reales BIP-Wachstum von 0.3%. Die deutsche Gemeinschaftsdiagnose ist also optimistischer als noch im Herbst und als die Prognose der OECD. Die Inflationsrate wird für das laufende Jahr weiterhin hoch bei 6.0% gesehen. Es wird aber vom Sinken der Inflationsrate im Jahr 2024 ausgegangen.

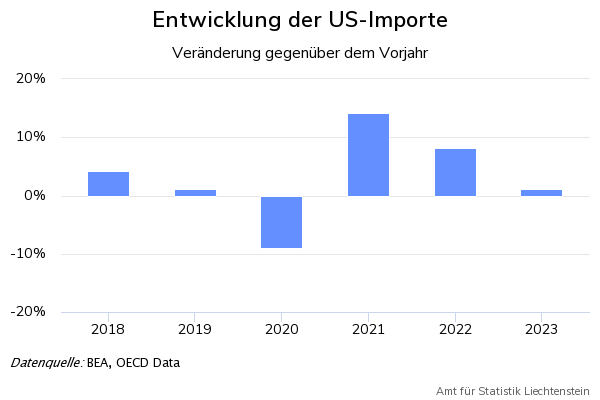

USA – Beschäftigungsaufbau geht weiter

Die Wirtschaft in den USA wuchs 2022 um 2.1%. Dieser Anstieg spiegelt laut Bureau of Economic Analysis (BEA) in erster Linie die Veränderung in privaten Lagerinvestitionen, privatem Konsum, Anlageinvestitionen ausserhalb von Gebäuden sowie der Ausgaben der Behörden wider.

Die Arbeitslosenquote lag im März 2023 bei 3.5% und damit ein Prozentpunkt unter dem Vorjahresmonat und gleichauf mit dem tiefsten Wert 2022. Insgesamt gab es Ende 2022 3.2% mehr Beschäftigte als im Vorjahr. Dieser kontinuierliche Anstieg besteht auch im ersten Quartal 2023 weiter. Im März wurde mit 2.7% mehr als im Vorjahresmonat ein Höchststand der letzten 10 Jahre erreicht.

Methodik & Qualität

Der halbjährlich veröffentlichte Konjunkturbericht basiert auf unterschiedlichen Veröffentlichungen des Amts für Statistik, Verwaltungsdaten und Veröffentlichungen anderer Institutionen. Es handelt sich um eine Zusammenfassung volkswirtschaftlicher Daten, mit dem Ziel einen Überblick über die konjunkturelle Lage zu ermöglichen.

In dieser zweiten Version des Konjunkturberichts Frühjahr 2023 wurde ein in der ersten Version publizierter Fehler korrigiert. Die Veränderung der projektierten Baukosten vom 4. Quartal 2021 auf das 4. Quartal wurde fälschlicherweise mit 8.3% ausgewiesen (1. Slider, 3. Slide, letzter Satz). Der korrekte Wert beträgt 53%.