Umweltbezogene Steuern

Bewertung

Bedeutung des Indikators

In einer nachhaltigen Entwicklung sollen die Preise die Knappheiten der natürlichen Ressourcen widerspiegeln und das Verursacherprinzip angewendet werden. Wo dies nicht der Fall ist, soll der Staat in erster Linie mit marktwirtschaftlichen Instrumenten ins Marktgeschehen eingreifen. Mit Vorteil hat dies als Umgestaltung bestehender Abgaben zu geschehen, da dadurch eine Erhöhung der Fiskalquote vermieden werden kann. Bestehende Steuern und Sozialabgaben sollten teilweise durch Abgaben auf Schadstoffemissionen oder den Verbrauch natürlicher Ressourcen ersetzt werden. Dadurch liessen sich gleichzeitig die Kosten für den Produktionsfaktor Arbeit vermindern, so dass weniger Anreiz bestünde, Arbeitskräfte durch mehr Energieeinsatz und Sachkapital einzusparen. Der Indikator zeigt die staatlichen Einnahmen aus Steuern für Güter, deren Verbrauch negative Auswirkungen auf die Umwelt hat, im Verhältnis zum Total der Fiskaleinnahmen (Steuereinnahmen und Sozialversicherungsbeiträge) von Land und Gemeinden.

Entwicklung

Analyse

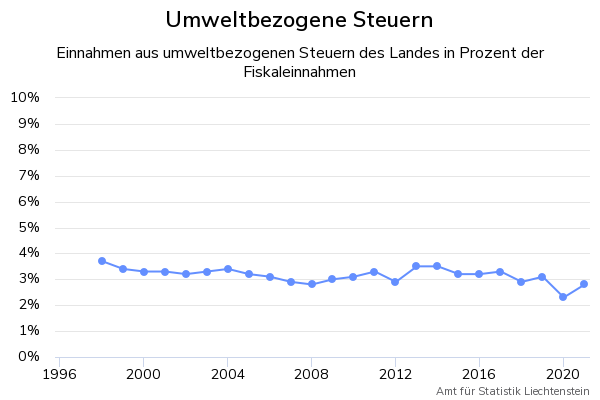

Der Anteil der Einnahmen aus umweltbezogenen Steuern des Landes an den Fiskaleinnahmen hat sich im Vergleich zu 1998 reduziert. Im Jahr 2021 betrug der Anteil der Einnahmen aus umweltbezogenen Steuern an den Fiskaleinnahmen 2.8%. 1998 lag ihr Anteil bei 3.7%. Im Jahr 2020 betrug ihr Anteil 2.3%. Gemäss Bundesamt für Statistik lag der Anteil der umweltbezogenen Steuern an den Fiskaleinnahmen im Jahr 2021 in der Schweiz bei 4.9%. Zu den umweltbezogenen Steuern gehören die Mineralölsteuer auf Treib- und Brennstoffe, der Mineralölsteuer-Zuschlag auf Treibstoffe, die CO2-Abgabe, der CO2-Ertrag auf Treibstoffabsatz, der Klimarappen, die Automobilsteuer, die Motorfahrzeugsteuer, die Lenkungsabgabe auf Heizöl extra leicht, Diesel und Benzin sowie die Lenkungsabgabe auf flüchtige organische Verbindungen.

20 Markt als Wirtschaftsordnung, 21 Kostenwahrheit und Verursacherprinzip, 22 Systemkonforme Markteingriffe, 32 Sinnstiftende und existenzsichernde Beschäftigung

Der Indikator zeigt den Anteil der Einnahmen aus umweltbezogenen Steuern des Landes gemessen am Total der Fiskaleinnahmen (Steuereinnahmen und Sozialversicherungsbeiträge) von Land und Gemeinden. Zu den umweltbezogenen Steuern gehören die Mineralölsteuer auf Treib- und Brennstoffe, der Mineralölsteuer-Zuschlag auf Treibstoffe, die CO2-Abgabe, der CO2-Ertrag auf Treibstoffabsatz, der Klimarappen, die Automobilsteuer, die Motorfahrzeugsteuer, die Lenkungsabgabe auf Heizöl extra leicht, Diesel und Benzin sowie die Lenkungsabgabe auf flüchtige organische Verbindungen. Wie in der Steuerstatistik wird seit 2020 die Leistungsabhängige Schwerverkehrsabgabe nicht mehr als Steuer betrachtet. Dies wurde rückwirkend für die früheren Jahre korrigiert. Zu den Sozialversicherungsbeiträgen werden die Arbeitgeber- und Arbeitnehmerbeiträge für AHV, IV, FAK und ALV gezählt.

Das Bundesamt für Statistik verwendet seit 2016 den Indikator Umweltsteuern (Besteuerung der Arbeit im Verhältnis zu den Umweltsteuern) zur Beurteilung der nachhaltigen Entwicklung. Davor wurde der Indikator Umweltbezogene Steuern (Einnahmen aus umweltbezogenen Steuern im Verhältnis zum Total der Einnahmen aus Steuern und Sozialabgaben) verwendet. Eurostat verwendet den Indikator Anteil der Steuern auf Umwelt und Arbeit an den Gesamteinnahmen aus Steuern und Sozialbeiträgen.

Umweltstatistik, Steuerstatistik