Vermögens- und Einkommensverteilung

Das Thema enthält Angaben zur Vermögens- und Erwerbsverteilung der Personen und Haushalte in Liechtenstein. Die Angaben basieren auf den Steuerveranlagungen und werden jährlich 21 Monate nach Abschluss des Berichtsjahres veröffentlicht.

Vermögens- und Einkommensverteilung 2021

Verfügbares Einkommen nimmt zu

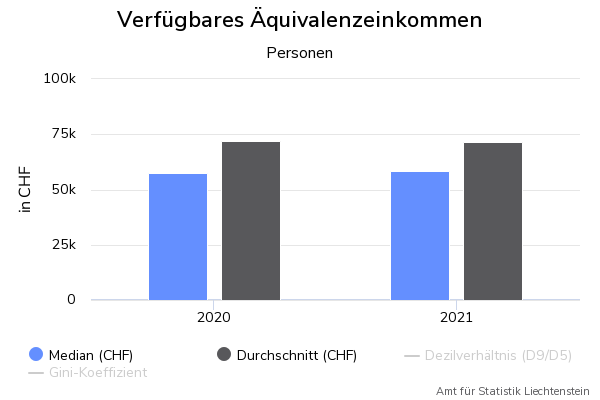

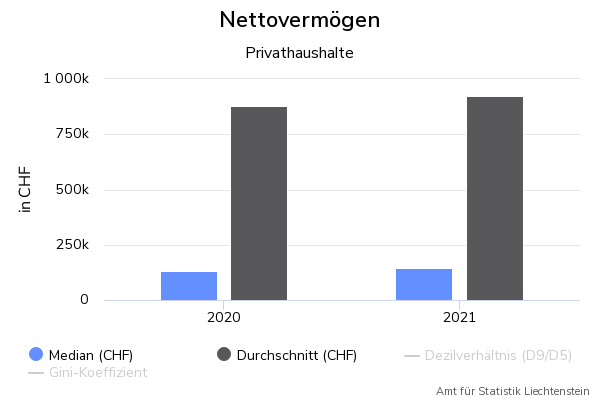

18.9.2023 – Die Hälfte der liechtensteinischen Bevölkerung wies im Jahr 2021 ein verfügbares Äquivalenzeinkommen von CHF 58’310 oder weniger aus. Das verfügbare Medianäquivalenzeinkommen hat damit gegenüber dem Vorjahr um 1.1% zugenommen. Das mediane Nettovermögen der Privathaushalte belief sich auf rund CHF 142’909, d.h. je für die Hälfte der Haushalte lag das Nettovermögen (Vermögenswerte abzüglich Schulden) über bzw. unter diesem Betrag. Das Medianvermögen der Haushalte hat damit gegenüber 2020 um 8.5% zugenommen.

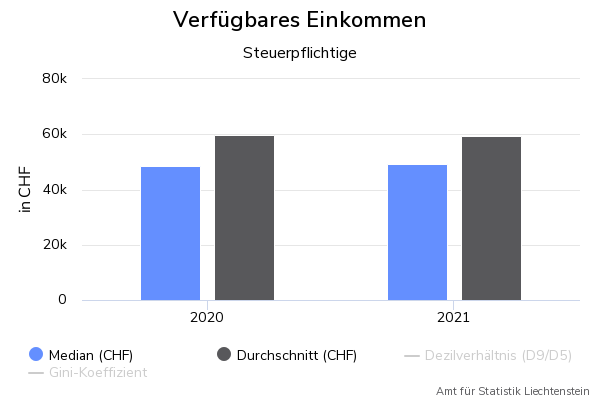

Verfügbares Einkommen bei CHF 49’200

Das mittlere verfügbare Einkommen der Steuerpflichtigen belief sich im Jahr 2021 auf CHF 49’191. Dabei handelt es sich um das sogenannte Medianeinkommen. D.h. die Hälfte der steuerpflichtigen Personen verfügte über ein verfügbares Einkommen das unter diesem Wert lag, die andere Hälfte über ein höheres. Deutlich höher lag das durchschnittliche verfügbare Einkommen mit CHF 59’191 (arithmetisches Mittel). Zurückzuführen ist der wesentlich höhere Wert des durchschnittlichen verfügbaren Einkommens gegenüber dem Medianwert auf die ungleiche Einkommensverteilung.

Ein Indikator für die Ungleichheit der Vermögensverteilung ist das Dezilverhältnis, das das kleinste Einkommen der obersten 10% der steuerpflichtigen Personen ins Verhältnis zum Median (D9/D5) setzt. Im Jahr 2021 belief sich das Dezilverhältnis auf 2.02, d.h. die oberen 10% der steuerpflichtigen Personen hatten ein verfügbares Einkommen, das mindestens doppelt so hoch wie der Median war.

Ein weiterer Indikator für die Ungleichheit der Vermögensverteilung ist der Gini-Koeffizient. Wenn alle Personen dasselbe Vermögen aufweisen, also eine Gleichverteilung vorliegt, ist der Gini-Koeffizient null; wenn das gesamte Vermögen nur auf eine Person entfällt, liegt der Gini-Koeffizient der Vermögensverteilung annähernd bei eins. Je näher der Gini-Koeffizient bei null ist, desto gleicher ist die Verteilung. Im Jahr 2021 belief sich der Gini-Koeffizient des verfügbaren Einkommens der steuerpflichtigen Personen auf 0.397.

Haushaltseinkommen steigt auf CHF 86’300

Das mittlere verfügbare Haushaltseinkommen betrug im Jahr 2021 CHF 86’281 (Median). Höher lag das durchschnittliche verfügbare Einkommen der Privathaushalte mit CHF 109’611 (arithmetisches Mittel). Der Gini-Koeffizient lag 2021 bei 0.396. Das Haushaltseinkommen wird berechnet indem die Einkommen aller Haushaltsmitglieder zusammengezählt werden.

Die Aufgliederung nach Einkommensklassen zeigt, dass im Jahr 2021 62.2% der Privathaushalte ein verfügbares Einkommen zwischen CHF 30’001 und CHF 120’000 aufwiesen. Bei 30.3% der Privathaushalte war das Einkommen höher als CHF 120’001, während gleichzeitig 7.5% der Privathaushalte über eines von weniger als CHF 30’001 verfügten.

Das verfügbare Haushaltseinkommen steigt mit zunehmender Haushaltsgrösse an. Die Einpersonenhaushalte wiesen im Jahr 2021 ein Medianeinkommen von CHF 50’409 auf. Dieser stieg bei den Zweipersonenhaushalten auf CHF 95’510 und bei den Dreipersonenhaushalten auf CHF 117’176. Auch in Privathaushalten mit mehr Personen nimmt der Medianerwerb weiter zu.

Auch verfügbares Äquivalenzeinkommen nimmt zu

Die Interpretation der Einkommen der Haushaltseinkommen hat allerdings ihre Grenzen, wenn aus dem Haushaltseinkommen auf Lebensbedingungen der Haushalte geschlossen werden möchte. Ein Einpersonenhaushalt kann sich mit einem gegebenen Einkommen einen deutlich höheren Lebensstandard finanzieren als ein Paarhaushalt mit zwei Kindern. Daher müssen die Haushaltseinkommen für aussagekräftige Vergleiche anschliessend auf die Haushaltsgrösse angepasst werden. Dieses auf die Haushaltsgrösse angepasste Einkommen wird als Äquivalenzeinkommen bezeichnet.

Gemäss dieser Standardisierung resultiert im Median ein verfügbares Äquivalenzeinkommen von rund CHF 58’310. Auch die verfügbaren Äquivalenzeinkommen sind allerdings sehr ungleich verteilt. 10% der liechtensteinischen Bevölkerung verfügte im Jahr 2021 über ein Einkommen von CHF 31’623 oder weniger und 10% über eines von mehr als CHF 112’557.

Medianvermögen steigt auf CHF 61’000

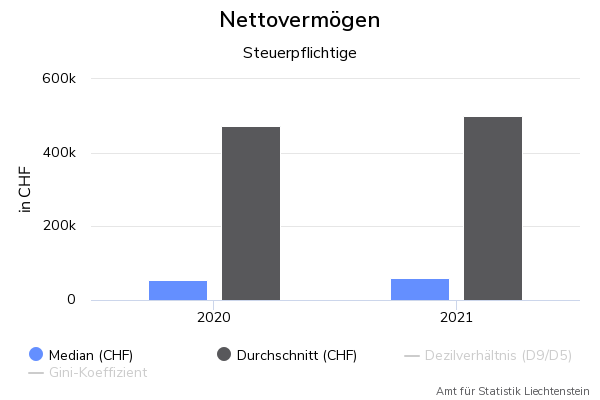

Der Nettovermögen der steuerpflichtigen Personen belief sich im Jahr 2021 im Median auf CHF 61’055, d.h. für die Hälfte der Bevölkerung lag das Vermögen unter diesem Wert, für die andere Hälfte darüber. Höher lag der Durchschnittsvermögen mit CHF 498'463 (arithmetisches Mittel). Das Dezilverhältnis (D9/D5) belief sich im Jahr 2021 auf 14.4, d.h. die oberen 10% der steuerpflichtigen Personen hatten einen Erwerb, der mindestens 14-mal so hoch war wie der Medianerwerb. Das Dezilverhältnis zeigt damit, dass die Ungleichheit der Vermögenserteilung mit 14.4 deutlich grösser ist als die Ungleichheit der Verteilung der verfügbaren Einkommen, wo das Dezilverhältnis 2021 bei 2.0 lag.

Mittleres Haushaltsvermögen bei über CHF 140’000

Das mittlere Nettovermögen der Privathaushalte betrug im Jahr 2021 CHF 142’909 (Median). Zu einem Haushalt zählen dabei alle Personen, die in derselben Wohnung leben. Wie bei den Personen lag auch bei den Privathaushalten das Medianvermögen deutlich tiefer als das durchschnittliche Vermögen. Das Durchschnittsvermögen der Privathaushalte betrug 2021 CHF 923’064. Das Dezilverhältnis (D9/D5) belief sich im Jahr 2020 auf 11.6, d.h. die oberen 10% der Privathaushalte hatten ein Vermögen, das mindestens 11-mal höher war als das Medianvermögen.

Eine Aufgliederung nach Vermögensklassen zeigt, dass im Jahr 2021 insgesamt 36.6% der Privathaushalte ein Vermögen auswiesen, das unter CHF 50’001 lag. 47.2% der Privathaushalte gaben ein Vermögen in der mittleren Vermögensklasse von CHF 50 001 bis CHF 1 Mio. an. 16.1% der Privathaushalte verfügten über ein Vermögen von über CHF 1 Mio.

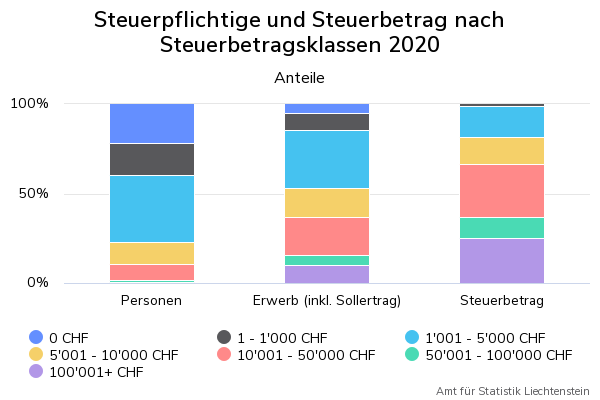

Zwei Drittel der Vermögens- und Erwerbssteuern von 10% der Steuerpflichtigen

Im Steuerjahr 2021 bezahlten 77.2% der erfassten steuerpflichtigen Personen Vermögens- und Erwerbssteuern von weniger als CHF 5’001, wobei 21.9% der steuerpflichtigen Personen keine Vermögens- und Erwerbssteuern entrichten mussten. 10.4% der steuerpflichtigen Personen bezahlten Vermögens- und Erwerbssteuern von mehr als CHF 10'000. Sie erzielten 2021 rund 36.6% des gesamten Erwerbs (inkl. Sollertrag). Durch das stärkere Gewicht der Abzüge und steuerfreien Beträge bei einem geringeren Erwerb sowie der progressiven Ausgestaltung des Steuertarifs kamen sie für 66.6% der erfassten Vermögens- und Erwerbssteuern auf. Die gesamten Vermögens- und Erwerbssteuern der hier erfassten steuerpflichtigen Personen belaufen sich für das Steuerjahr 2021 auf CHF 191.0 Mio.

eTab – interaktive Tabellen

Vermögen

Vermögen (Steuerpflichtige Personen) nach Altersklasse seit 2020 Steuerpflichtige Personen nach Vermögens- und Altersklasse seit 2020 Vermögenspositionen (Steuerpflichtige Personen) seit 2020 Steuerpflichtige Personen nach Bruttovermögens- und Schuldenklasse seit 2020 Vermögen (Privathaushalte) nach Haushaltsgrösse seit 2020Methodik & Qualität

Zweck dieses Dokuments ist es, den Nutzerinnen und Nutzern Hintergrundinformationen über die Methodik und die Qualität der statistischen Informationen zu bieten. Dies ermöglicht, die Aussagekraft der Ergebnisse besser einzuschätzen.

Der Abschnitt über die Methodik orientiert zunächst über Zweck und Gegenstand der Statistik und beschreibt dann die Datenquellen sowie die Datenaufarbeitung. Es folgen Angaben zur Publikation der Ergebnisse sowie wichtige Hinweise.

Der Abschnitt über die Qualität basiert auf den Vorgaben des Europäischen Statistischen Systems über die Qualitätsberichterstattung und beschreibt Relevanz, Genauigkeit, Aktualität, Pünktlichkeit, Kohärenz und Vergleichbarkeit der statistischen Informationen.

Vermögens- und Erwerbsverteilung 2011-2020

Das Thema Vermögens- und Einkommensverteilung wurde für das Referenzjahr 2021 umfassend überarbeitet. Dies führte zu einem Bruch in der Zeitreihe, wodurch die Angaben aus früheren Jahren nur bedingt vergleichbar sind. Informationen für die Jahr 2011 bis 2020 können dem Thema Vermögens- und Erwerbsverteilung 2020 entnommen werden. Die Angaben für 2020 wurden rückgerechnet, so dass für das Jahr 2020 Angaben nach beiden Berechnungsarten vorliegen. Ausführliche Informationen zur Berechnungsweise finden sich im Abschnitt Methodik und Qualität.