Unfallversicherer 2021

Weniger Unfälle als vor Covid-19

07.11.2023 - Im Berichtsjahr 2021 waren bei den neun aktiven Versicherern der Berufsunfallversicherung total 4'976 Betriebe mit 35'080 Beschäftigten (Vollzeitäquivalente (VZÄ)) und einer Lohnsumme von CHF 2'910.8 Mio. versichert. Die Anzahl der registrierten Betriebe und die versicherte Lohnsumme nahmen im Vorjahresvergleich um 5.3% bzw. 2.1% zu. Die Anzahl der versicherten Beschäftigten (VZÄ) erhöhte sich um 2.3%.

Insgesamt wurden im 2021 bei den Versicherern 6'292 Unfälle registriert. Dieser Wert liegt zwar 3.4% über dem Wert des Vorjahres von 6'083 Unfällen, aber 5.7% unter dem Wert von 2019. Da es 2020 aufgrund der Covid-19-Pandemie viele Einschränkungen im Arbeits- und Freizeitalltag gab, kam es zu weniger Unfällen und für den Vorjahresvergleich wurde ein Minus von 8.8% berechnet. Aus diesem Grund ist ein Vergleich mit 2019 bzw. den Vorjahren aussagekräftiger. Die 6'292 Unfälle sind tiefer als die 2019 gezählten 6'671 Unfälle und auch tiefer als der Mittelwert der fünf Jahre vor Covid-19 von 6'411 Unfällen, weshalb die Anzahl Unfälle des Berichtsjahres als eher tief einzuordnen ist.

3% mehr Unfälle als 2020

Die 2021 insgesamt 6'292 registrierten Unfälle liegen 3.4% über dem Wert des Vorjahres von 6'083 Unfällen. Allerdings ist zu berücksichtigen, dass 2020 die Einschränkungen im Arbeits- und Freizeitalltag durch die Covid-19-Pandemie zu einem Rückgang der Unfälle führten und für den Vorjahresvergleich mit 2019 eine Differenz von 8.8% ausgewiesen wurde. Die durchschnittliche jährliche Veränderung der Anzahl Unfälle seit 2012 beläuft sich auf minus -0.1%.

Zunahmen bei den versicherten Betrieben, Lohnsummen und Beschäftigten

Im Berichtsjahr 2021 waren bei den neun aktiven Versicherern der Berufsunfallversicherung total 4'967 Betriebe mit 35'080 Beschäftigten (Vollzeitäquivalente (VZÄ)) und einer Lohnsumme von CHF 2'910.8 Mio. versichert. Die Anzahl der registrierten Betriebe und die versicherte Lohnsumme nahmen im Vorjahresvergleich um 5.3% bzw. 2.1% zu. Die Anzahl der versicherten Beschäftigten (VZÄ) erhöhte sich um 2.3%.

2021 entfielen 70.4% der Unfälle auf Freizeitunfälle (inkl. Unfälle in der Freiwilligen Versicherung). Auf die Berufsunfälle entfiel mit 29.6% etwas weniger als ein Drittel der Unfälle. Die Berufsunfälle haben im Vorjahresvergleich mit einer Veränderung von +9.8% stärker zugenommen als die Freizeitunfälle mit 0.8%. Verglichen jedoch mit den Werten 2019 vor der COVID-19-Pandemie, haben sowohl die Freizeitunfälle als auch die Berufsunfälle abgenommen.

Prämienbelastung erneut gesunken

Die durchschnittliche Prämienbelastung pro versicherte Person ist in der Berufsunfallversicherung um 1.1% auf CHF 308 und in der Nichtberufsunfallversicherung um 1.8% auf CHF 946 gesunken. Dies kann auf den grösseren Zuwachs an versicherten Beschäftigten als an Prämieneinnahmen zurückgeführt werden. Grund dafür könnte eine Verschiebung der Versicherten in risikoärmere Bereiche sein. So ist der Anteil der Industrie an der Beschäftigung der Gesamtwirtschaft in Vollzeitäquivalenten 2021 0.9 Prozentpunkte kleiner als 2020, während der Anteil des Dienstleistungssektors 2021 um 0.9 Prozentpunkte grösser ist. Für die Freiwillige Versicherung wird dieser Kennwert in Anbetracht der kleinen Fallzahlen nicht berechnet. Der seit 2020 geltende Nettoprämientarif liegt aber mit 20.23‰ unter dem vorgängigen Tarif von 22.46‰.

Aufwendungen pro Unfall steigen an

Für die 6'292 registrierten Unfälle (alle Versicherungszweige), wurden im Berichtsjahr in Summe CHF 36.9 Mio. aufgewendet. Pro Unfall resultiert daraus ein Durchschnittsbetrag von CHF 5'862. Dieser Wert liegt 0.5% über dem des Vorjahres.

0.2% an Unfällen mit Invaliditätsfolge

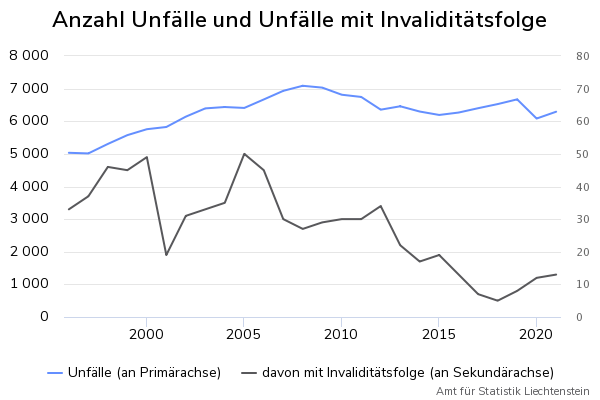

Die Grafik illustriert die Entwicklung der Anzahl Unfälle und deren Häufigkeit mit Invaliditätsfolge seit 1996. Zwar ist seit 2018 eine Zunahme an Unfällen mit Invaliditätsfolge zu verzeichnen, generell betrachtet kann seit 1996 aber ein Rückgang dieser beobachtet werden. Seit 2012 beträgt die durchschnittliche, jährliche Veränderung von Unfällen mit Invaliditätsfolge -10.1%. Der Anteil der Unfälle, die Invalidität zur Folge hatten, beträgt 0.2%. Tödliche Unfälle wurden 2021 keine verzeichnet. Die Abnahme von schwereren Unfällen ist auf verschiedene Faktoren zurückzuführen, allerdings erwähnen auf Rückfrage sowohl die AHV/IV/FAK in Liechtenstein als auch die schweizerische SUVA1, dass bessere Sicherheitsvorschriften und deren sorgfältigere Umsetzung eine Rolle spielen.

Männer verunfallen häufiger als Frauen

Betrachtet man die prozentuale Verteilung der Unfälle und Leistungen nach Geschlecht über den Zeitraum der letzten zehn Jahre hinweg, wird deutlich, dass Männer sowohl in der Freizeit als auch im Beruf öfter verunfallen als Frauen. 2021 entfielen in etwa 81.2% der gemeldeten Berufsunfälle auf Männer und 18.8% auf Frauen. Bei Berufsunfällen ist die Verteilung der Vollzeitäquivalente (VZÄ) nach Geschlecht zu berücksichtigen: 35.5% der VZÄ werden durch Frauen und 64.5% durch Männer abgedeckt. Hinzu kommt, dass sich die meisten Berufsunfälle im Jahr 2021 im Industriesektor ereigneten, in dem sich der Männeranteil gemessen in VZÄ auf 78.1% und der Frauenanteil auf 21.9% beläuft (vgl. Beschäftigungsstatistik 2021). Bei Freizeitunfällen ist das Ungleichgewicht mit einem Frauenanteil von 37.8% und einem entsprechenden Männeranteil von 62.2% weniger gross. Werden alle Versicherungszweige berücksichtigt, unterscheidet sich der Anteil an Versicherungsleistungen der Geschlechter vom Anteil der Unfälle um 0.7 Prozentpunkte. Dies ist im Vergleich zu den Vorjahren (2020: 6.5 Prozentpunkte) eine kleine Differenz, die keine grossen Unterschiede in der Schwere der Unfälle vermuten lässt.

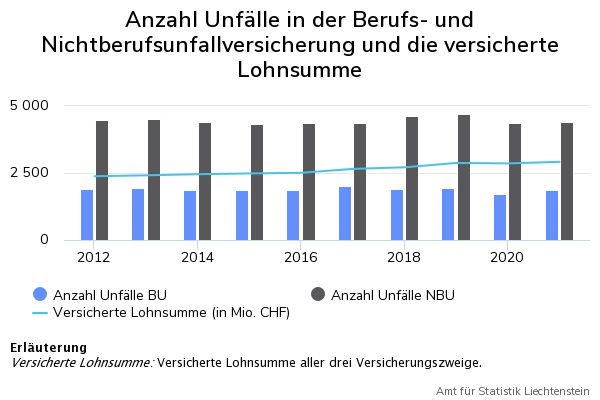

Steigendes Versicherungsvolumen: Mehr Betriebe, mehr Beschäftigte und höhere Lohnsumme

5'055 Betriebe mit einer versicherten Lohnsumme von CHF 2'918 Mio. und 35'080 Beschäftigten (Vollzeitäquivalente) waren Ende 2021 bei den neun Versicherern gegen Berufs- und Freizeitunfälle versichert. Im Vorjahresvergleich hat sich die Anzahl der versicherten Betriebe um 5.5%, die versicherten Beschäftigten um 2.3% und die versicherte Lohnsumme um 2.1% erhöht. Im zehnjährigen Vergleich seit 2012 fällt die jährlichen Zunahmen der versicherten Beschäftigten mit 1.4% weniger hoch aus.

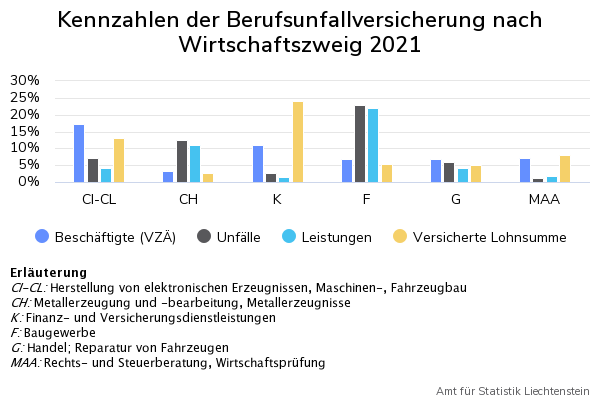

Erhöhtes Unfallrisiko in Baugewerbe und Metallbranche

Werden die Kennwerte zwischen verschiedenen Wirtschaftszweigen verglichen, fallen die markanten Unterschiede zwischen den Kategorien K Finanz- und Versicherungsdienstleistungen, MAA Rechts- und Steuerberatung, Wirtschaftsprüfung und F Baugewerbe auf. In den genannten Wirtschaftszweigen des Dienstleistungssektors ist der Anteil der versicherten Lohnsumme bei den Beschäftigten höher als der Anteil der Vollzeitäquivalente (VZÄ), d.h. sie verdienen im Verhältnis überdurchschnittlich und gelten mit Anteilen von jeweils weniger als 3% an Unfällen und Leistungen als risikoarm. Im Baugewerbe verhält es sich anders: Die versicherte Lohnsumme liegt mit 5.4% 1.3 Prozentpunkte unter dem Anteil an Beschäftigten von 6.7%. Das Verhältnis der Anteile an Unfällen und Beschäftigten ist damit etwa gleich, wie dasjenige des Wirtschaftszweigs CH Metallerzeugung und -bearbeitung und Metallerzeugnisse (12.4% zu 3.3%). Generell ist anzumerken, dass für die Betriebe ein risikogerechtes Prämienvolumen berechnet wird: Je grösser die versicherte Lohnsumme und je höher das Risiko eines Wirtschaftszweiges, desto höher fällt das berechnete Prämienvolumen aus.

In den Risikodaten werden die Leistungen bzw. Regressforderungen über mehrere Jahre laufend nacherfasst, weshalb Unfälle im Laufe der Zeit die Grössenklasse wechseln können. Über die Hälfte aller Folgen von Berufsunfällen (58.1%) konnten 2021 mit einem relativ kleinen finanziellen Aufwand von CHF 1000 oder weniger behandelt werden. Weitere 38.6% der Berufsunfälle verursachten Heilungskosten von CHF 1001 bis CHF 10'000. 3.3% der Berufsunfälle entfielen auf die teuersten Kategorien von CHF 10'001 und mehr an Heilungskosten.

Weiterhin weniger Freizeitunfälle als vor der Pandemie

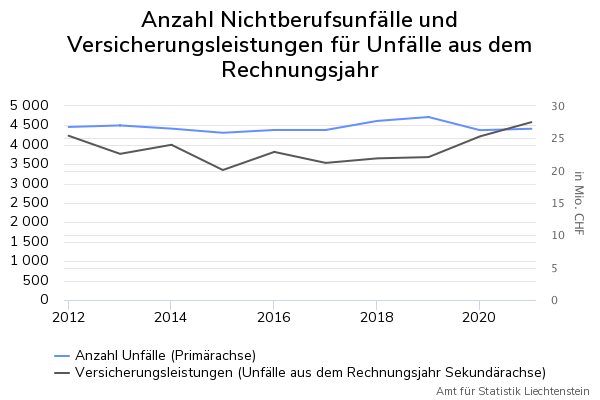

2021 wurden den Versicherungen der Nichtberufsunfallversicherung mit 4'414 Unfällen zwar 0.8% mehr Unfälle als im Vorjahr 2020, jedoch 6.4% weniger Unfälle als 2019 vor der Covid-19-Pandemie gemeldet. Davon hatten im Jahr 2021 sieben Unfälle Invalidität zur Folge. Tödliche Unfälle wurden den Versicherern 2021 keine gemeldet. Die 4'414 registrierten Unfälle liegen knapp unter dem zehnjährigen Mittelwert von 4'457 Unfällen. Der berechnete Quotient von 127 Unfällen pro 1'000 versicherte Beschäftigte fällt seit dem Jahr 2000 so tief aus wie noch nie.

CHF 6'241 pro Freizeitunfall

Die Nichtberufsunfallversicherung verbuchte 2021 gesamthaft Leistungen von CHF 27.5 Mio. für die 4'414 registrierten Unfälle. Daraus resultiert ein durchschnittlicher Betrag von CHF 6'241 pro Unfall. Dieser Durchschnittswert liegt 19.3% über dem zehnjährigen Mittelwert von CHF 5'230 pro Unfall und 33.3% über dem Wert des Vorjahres der Covid-19-Pandemie 2019. Im Wesentlichen kann dies auf die Senkung des technischen Zinssatzes zurückgeführt werden, der dadurch dem Zinsumfeld angeglichen wurde. Die gesprochenen Renten mussten infolgedessen mit Deckungskapital nachfinanziert werden, was den sprunghaften Anstieg der Versicherungsleistungen bewirkte. 2019 wurden als Schadenrückstellungen für Leistungen wegen Invalidität und Hinterlassene CHF 1.9 Mio. ausgewiesen. 2020 war der Betrag mit CHF 4.1 Mio. mehr als doppelt so hoch. 2021 belief sich der Betrag auf CHF 2.5 Mio. In der langjährigen Betrachtung seit 2004 stellt der Durchschnittbetrag 2021 mit CHF 6'241 pro Unfall in der Nichtberufsunfallversicherung den Höchstwert dar.

Zunahme an versicherten Betrieben in der Freiwilligen Versicherung

Zunahme an versicherten Betrieben in der Freiwilligen Versicherung

Im Berichtsjahr 2021 wurden sieben Versicherer der Freiwilligen Versicherung gezählt. Mit insgesamt 88 Betrieben wurden 19 Betriebe mehr gezählt als im Vorjahr. Die versicherte Lohnsumme ist um 17.2% auf CHF 7.2 Mio. angestiegen.

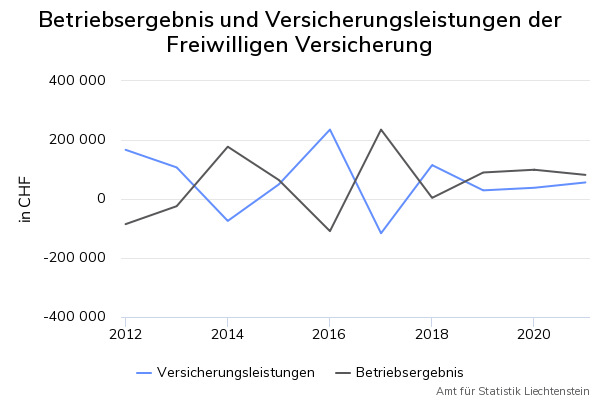

Tieferes Betriebsergebnis

Mit CHF 81'774 fällt das Betriebsergebnis der Freiwilligen Versicherung ähnlich hoch aus wie im Jahr 2019 vor der Covid-19-Pandemie mit CHF 89'890. Dabei ist auf die Kleinheit der Freiwilligen Versicherung zu verweisen, wodurch grosse Schwankungen im Betriebsergebnis zu beobachten sind (siehe Grafik). Über die letzten zehn Jahre hinweg wird ein Maximum von CHF 235'257 (2017) und ein Minimum von CHF -108'924 (2016) ausgewiesen.

Mehr Prämieneinnahmen als in den letzten zwei Jahren

Das Prämiensoll der Freiwilligen Versicherung beträgt im Berichtsjahr CHF 174'773 und liegt damit knapp 17.5% über den Werten der letzten zwei Jahre. Generell ist zu berücksichtigen, dass aufgrund der geringen Anzahl Policen immer auch grössere Schwankungen möglich sind.

2021 wurden bei der Freiwilligen Versicherung 13 Unfälle (2020: 8 Unfälle, 2019: 12 Unfälle) gemeldet. Davon hatte keiner Invalidität oder den Tod zur Folge. Die Aufwendungen pro Unfall fielen mit einem Durchschnittsbetrag von CHF 10'702 um 44.5% tiefer als 2020 und um 7.3% höher als 2019 aus. Die Leistungen beliefen sich in Summe auf CHF 139'120 und lagen 9.9% unter dem Betrag des Vorjahres von CHF 154'349. Betrachtet man die Summe der Leistungen über den Zeitraum der letzten zehn Jahre hinweg, beträgt die durchschnittliche jährliche Veränderung +0.2%. Grundsätzlich ist die aus den geringen Fallzahlen resultierende grosse Bandbreite zu erwähnen, welche für die letzten zehn Jahre durch ein Minimum von CHF 102'553 (2015) und ein Maximum von CHF 182'346 (2018) definiert wird.

Rentenzahlungen

Seit dem Jahr 2005 wurden von der Freiwilligen Versicherung keine Rentenzahlungen getätigt.

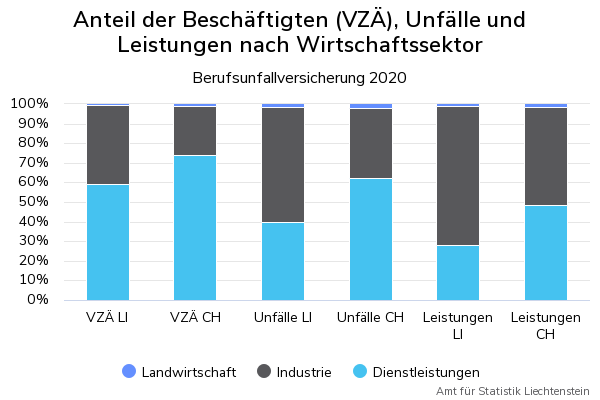

Ländervergleich: Unfälle und Leistungen nach Sektor

Die Risikodaten der Unfallversicherer erlauben eine Auswertung der Informationen nach Wirtschaftssektor und ermöglichen einen detaillierteren Vergleich mit der Schweiz. Die Grafik illustriert die Verteilung der Beschäftigten in Vollzeitäquivalenten (VZÄ), der Unfälle und der Leistungen der Berufsunfallversicherung nach Wirtschaftssektor in Liechtenstein und der Schweiz im Jahr 2020. Beim Betrachten dieser drei Kennzahlen, wird ersichtlich, dass der Sektor 2 Industrie der risikoreichste ist. Auf den Sektor 2 entfällt in Liechtenstein ein Anteil von 39.9% der Beschäftigten, aber 58.5% der Unfälle, woraus sich ein Verhältnis von 1.5 Unfällen ergibt. Gleichermassen verhält es sich in der Schweiz: Der Anteil an VZÄ im Industriesektor ist mit 25.2% zwar tiefer, doch dessen Verhältnis ist mit dem Anteil an Unfällen von 35.9% mit 1.5 etwa identisch.

Im Sektor 3 Dienstleistungen lässt sich der Grafik entnehmen, dass im Verhältnis zu den Beschäftigten weniger Unfälle registriert wurden. Während in Liechtenstein 59.4% der Beschäftigten dem Dienstleistungssektor zugeteilt waren, wurden in diesem Bereich lediglich 40% der Berufsunfälle gemeldet, woraus sich ein Verhältnis von 0.7 ergibt. In der Schweiz entfielen auf den Dienstleistungssektor 74.0% der Vollzeitäquivalente, der entsprechende Anteil an Berufsunfällen lag bei 62.3%. Das Verhältnis beträgt somit 0.8. Daraus lässt sich schliessen, dass die Beschäftigten im Dienstleistungssektor in der Schweiz etwas öfter verunfallen als die Beschäftigten in Liechtenstein.

Der Landwirtschaftssektor ist in beiden Ländern mit einem Anteil von 0.7% respektive 0.8%, gemessen am Gesamt der VZÄ, beschäftigungsmässig von geringerer Bedeutung.

Für die Nichtberufsunfallversicherung ist eine Aufteilung nach Wirtschaftszweig nicht sinnvoll, da über diese lediglich Freizeitunfälle versichert werden. Es lässt sich jedoch beobachten, dass die Versicherten im Jahr 2020 in der Freizeit mit 129 Unfällen pro 1'000 versicherte Beschäftigte deutlich häufiger verunfallten als in der Ausübung beruflicher Tätigkeiten mit 50 Unfällen pro 1'000 versicherte Beschäftigte. Die durchschnittlichen Leistungen pro Unfall bei der Nichtberufsunfallversicherung liegen indes mit CHF 5'780 um 2% tiefer als bei der Berufsunfallversicherung mit CHF 5'900. Auch in der Schweiz verunfallten die Versicherten 2020 mit 121 Unfällen pro 1'000 versicherte Beschäftigte vermehrt in der Freizeit als bei der Arbeit mit 59 Unfällen pro 1'000 versicherte Beschäftigte (Quelle: SUVA, Unfallstatistik UVG 2023, S. 12). Im Vergleich kann festgehalten werden, dass die Beschäftigten in Liechtenstein Berufsunfälle etwas weniger häufig melden als in der Schweiz. Freizeitunfälle hingegen werden in Liechtenstein ein wenig häufiger gemeldet als in der Schweiz.

eTab – interaktive Tabellen

463.001 Unfallversicherer nach Referenzgrösse und Versicherungszweig seit 2005 463.002 Unfälle und Unfälle pro 1000 versicherte Beschäftigte nach Versicherungszweig und Art des Unfalls seit 2005 463.003 Betriebsrechnung in CHF nach Bilanzposition und Versicherungszweig seit 2005 463.004 Versicherungsleistungen nach Versicherungszweig und Kostenart seit 2005 463.005 Leistungen und Leistungen pro Unfall nach Versicherungszweig seit 2005Methodik & Qualität

Zweck dieses Dokuments ist es, den Nutzerinnen und Nutzern Hintergrundinformationen über die Methodik und die Qualität der statistischen Informationen zu bieten. Dies ermöglicht es, die Aussagekraft der Ergebnisse besser einzuschätzen.

Der Abschnitt über die Methodik orientiert zunächst über Zweck und Gegenstand der Statistik und beschreibt dann die Datenquellen sowie die Datenaufarbeitung. Es folgen Angaben zur Publikation der Ergebnisse sowie wichtige Hinweise.

Der Abschnitt über die Qualität basiert auf den Vorgaben des Europäischen Statistischen Systems über die Qualitätsberichterstattung und beschreibt Relevanz, Genauigkeit, Aktualität, Pünktlichkeit, Kohärenz und Vergleichbarkeit der statistischen Informationen.

Korrigendum 1: Aufgrund fehlerhafter Datenlieferungen wurden die Anzahl versicherter Betriebe der Freiwilligen Verischerung für das Jahr 2020 und 2021 sowie das Total der versicherten Betriebe 2020 und 2021 falsch ausgewiesen. Die Werte wurden in den betroffenen Tabellen 1.1 und 2.3 sowie im Text zu den Grafiken 3 und 5 korrigiert.

Korrigendum 2: Im Dokument "Unfallversicherungsstatistik 2021 Methodik und Qualität" wurden im Kapitel "Qualität", Abschnitt B) "SVV-Datenbank (Risikodaten)" Vergleichswerte zwischen den Risikodaten und den Betriebsrechnungen für das Jahr 2021 falsch ausgewiesen. Die Werte wurden in der vorliegenden Version korrigiert. Dies hat keinen Einfluss auf die Ergebnisse der Unfallversicherungsstatistik.