Vermögens- und Erwerbsverteilung 2020

Erwerb der Haushalte bei CHF 96'000

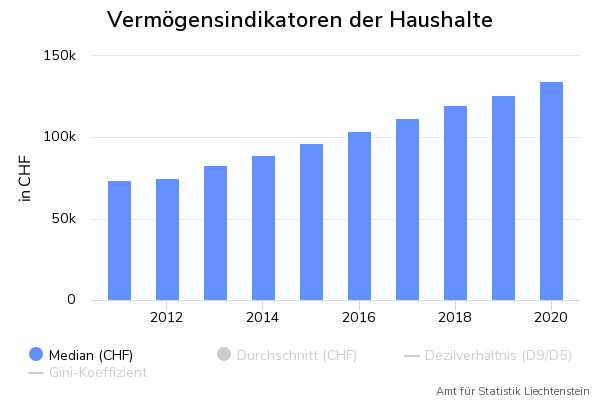

07.09.2022 – Die Hälfte der liechtensteinischen Haushalte wies im Jahr 2020 in der Steuererklärung einen Erwerb von CHF 95’816 oder weniger aus (Medianerwerb). Der Erwerb der obersten 10% der Haushalte war dabei mindestens doppelt so hoch wie der Medianerwerb. Das Medianvermögen der Haushalte belief sich gemäss Steuererklärung auf rund CHF 134’790, d.h. je für die Hälfte der Haushalte lag das Gesamtvermögen (abzüglich Schulden) über bzw. unter diesem Betrag. Dabei wiesen die obersten 10% der Haushalte ein Gesamtvermögen auf, das mindestens 11-mal höher lag als das Medianvermögen.

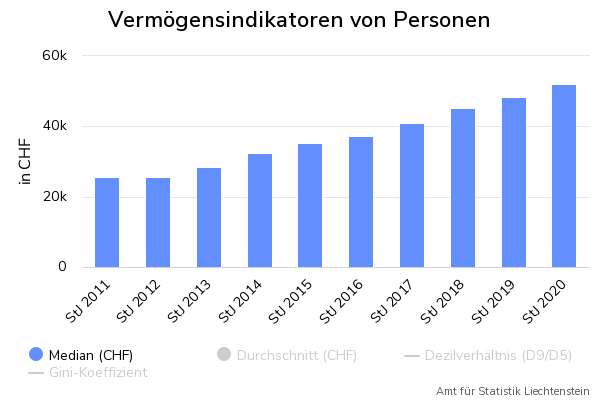

Medianvermögen steigt auf CHF 52’000

Das mittlere Gesamtvermögen der steuerpflichtigen Personen belief sich im Jahr 2020 auf CHF 51’913. Dabei handelt es sich um das sogenannte Medianvermögen. D.h. die Hälfte der Personen verfügte über ein Vermögen das unter diesem Wert lag, die andere Hälfte über ein höheres. Deutlich höher lag das durchschnittliche Vermögen mit CHF 484’411 (arithmetisches Mittel). Zurückzuführen ist der wesentlich höhere Wert des durchschnittlichen Vermögens gegenüber dem Medianvermögen auf die ungleiche Vermögensverteilung. Ein Indikator für die Ungleichheit der Vermögensverteilung ist das Dezilverhältnis, das das kleinste Vermögen der obersten 10% der steuerpflichtigen Personen ins Verhältnis zum Medianvermögen (D9/D5) setzt. Im Jahr 2019 belief sich das Dezilverhältnis auf 16.13, d.h. die oberen 10% der steuerpflichtigen Personen hatten ein Vermögen, das mindestens 16-mal höher war als das Medianvermögen von CHF 51’913 (Tabelle 1.1).

Im Vergleich mit dem Jahr 2015 zeigt sich, dass das Medianvermögen in den vergangenen fünf Jahren mit 8% pro Jahr relativ stark angestiegen ist. Während es im Jahr 2015 noch bei CHF 35’232 lag, verfügten die Einwohnerinnen und Einwohner Liechtensteins im Jahr 2020 im Mittel über CHF 51’913. Dies entspricht einer Gesamtzunahme um 47.3% bzw. einem jährlichen Zuwachs der deklarierten Vermögen von 8.1%. Das Dezilverhältnis reduzierte sich in diesem Zeitraum von 19.17 auf 16.13 (Tabelle 7.10).

Ein weiterer Indikator für die Ungleichheit der Vermögensverteilung ist der Gini-Koeffizient. Wenn alle Personen dasselbe Vermögen aufweisen, also eine Gleichverteilung vorliegt, ist der Gini-Koeffizient null; wenn das gesamte Vermögen nur auf eine Person entfällt, liegt der Gini-Koeffizient der Vermögensverteilung annähernd bei eins. Je näher der Gini-Koeffizient bei null ist, desto gleicher ist die Verteilung. Im Jahr 2015 belief sich der Gini-Koeffizient des Vermögens der steuerpflichtigen Personen auf 0.872, im Jahr 2020 lag er beinahe unverändert bei 0.859. Die Entwicklung des Gini-Koeffizienten deutet somit auf eine stabile Verteilung der deklarierten Vermögen hin (Tabelle 7.10).

Hälfte mit Vermögen unter CHF 50’000

Die Aufteilung nach Vermögensklassen zeigt, dass im Jahr 2020 mit 49.6% knapp die Hälfte der steuerpflichtigen Personen in der Steuererklärung ein Vermögen, abzüglich Schulden, von weniger als CHF 50’001 angegeben hatten. Dabei deklarierten 18.6% der steuerpflichtigen Personen in der Steuererklärung für das Jahr 2020 ein Vermögen, abzüglich Schulden, von CHF 0 Franken. 42.1% der Steuerpflichtigen gaben ein Vermögen von CHF 50 001 bis CHF 1 Mio. an. 8.4% der Steuerpflichtigen wiesen ein Vermögen von mehr als CHF 1 Mio. aus (Tabelle 2.1).

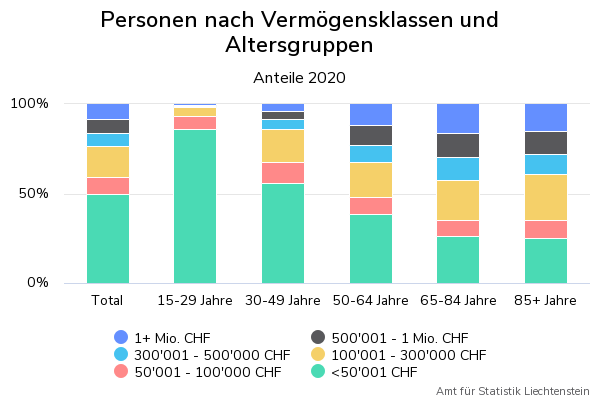

Deutliche Unterschiede zeigen sich bei der Betrachtung der Vermögensverteilung nach Altersklassen. Das Medianvermögen steigt mit zunehmendem Lebensalter von CHF 5000 bei den 15- bis 29-Jährigen auf CHF 212879 bei den 65- bis 84-Jährigen (Tabelle 2.3). Mit zunehmendem Alter nimmt auch der Anteil der Personen mit geringem Vermögen ab. So hatten im Jahr 2020 85.8% der steuerpflichtigen Personen im Alter von 15 bis 29 Jahren ein Vermögen von weniger als CHF 50 001, während dieser Anteil in der Altersgruppe der 85-jährigen und älteren Personen auf 24.9% sank (Tabelle 2.4).

Im Jahr 2020 wiesen 11.2% der steuerpflichtigen Personen Schulden von mehr als CHF 500 000 auf. Bei 60.6% der steuerpflichtigen Personen waren die Schulden kleiner als CHF 50 001. Bei insgesamt 6.2% der steuerpflichtigen Personen war die Grössenklasse der deklarierten Schulden höher als die Grössenklasse des deklarierten Bruttovermögens. Bei 47.1% der steuerpflichtigen Personen war das Bruttovermögen in einer höheren Grössenklasse als die Schulden. Bei 46.8% der steuerpflichtigen Personen befanden sich Bruttovermögen und Schulden in derselben Grössenklasse (Tabelle 2.6).

Mittlere Haushaltsvermögen über CHF 130’000

Das mittlere Vermögen der Haushalte betrug im Jahr 2020 CHF 134’790 (Median). Zu einem Haushalt zählen dabei alle Personen, die in derselben Wohnung leben. Wie bei den Personen lag auch bei den Haushalten das Medianvermögen deutlich tiefer als das durchschnittliche Vermögen. Das Durchschnittsvermögen der Haushalte betrug 2019 CHF 920’579. Das Dezilverhältnis (D9/D5) belief sich im Jahr 2020 auf 11.90, d.h. die oberen 10% der Haushalte hatten ein Vermögen, das mindestens 11-mal höher war als das Medianvermögen (Tabelle 1.2).

Eine Aufgliederung nach Vermögensklassen zeigt, dass im Jahr 2020 insgesamt 37.4% der Haushalte ein Vermögen auswiesen, das unter CHF 50’001 lag. 46.8% der Haushalte gaben ein Vermögen in der mittleren Vermögensklasse von CHF 50 001 bis CHF 1 Mio. an. 15.8% der Haushalte verfügten über ein Vermögen von über CHF 1 Mio. (Tabelle 3.1).

Zweipersonenhaushalte mit grössten Vermögenswerten

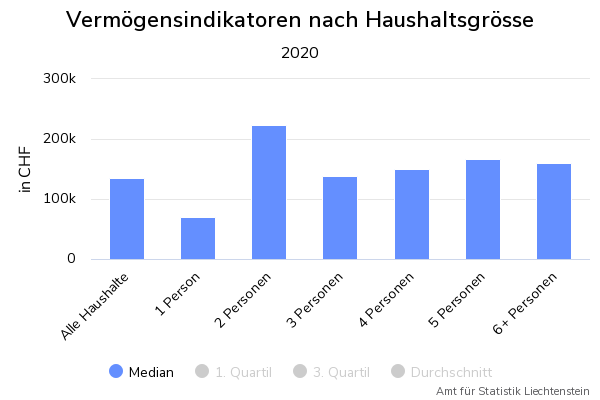

Das mittlere Vermögen der Haushalte unterscheidet sich je nach Haushaltsgrösse. Bei den Einpersonenhaushalten belief sich das Medianvermögen im Jahr 2020 auf CHF 69’543. Bei den Zweipersonenhaushalten lag es mit CHF 223’983 auf einem deutlich höheren Niveau. Zweipersonenhaushalte verfügten damit über die grössten mittleren Vermögen. Bei Dreipersonenhaushalten fiel das Medianvermögen mit CHF 138’576 wesentlich tiefer aus. Während sich bei den Einpersonenhaushalten die relativ hohen Wohnkosten die Vermögensbildung beinträchtigen, ist eine mögliche Erklärung für den Unterschied zwischen Zweipersonen- und Dreipersonenhaushalten die Betreuung eines Kindes im Dreipersonenhaushalt. Höhere Ausgaben eines Dreipersonenhaushalts, die sich aufgrund eines Kindes ergeben, dürften zu einer Verminderung des Medianvermögens führen (Tabelle 3.4).

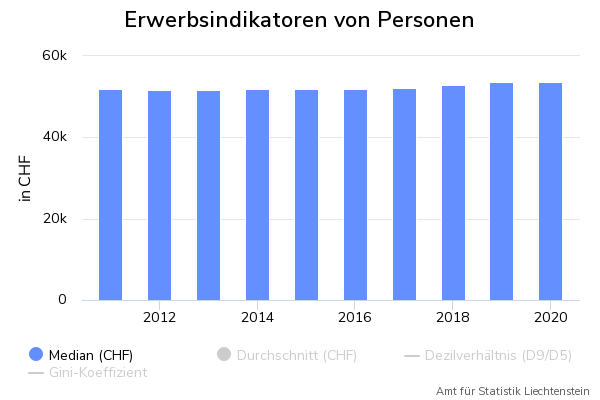

Medianerwerb nimmt auf CHF 54’000

Der Medianerwerb der steuerpflichtigen Personen belief sich im Jahr 2020 auf CHF 53’585, d.h. für die Hälfte der Bevölkerung lag der Erwerb unter diesem Wert, für die andere Hälfte darüber. Höher lag der Durchschnittserwerb mit CHF 63’254 (arithmetisches Mittel). Das Dezilverhältnis (D9/D5) des Erwerbs der Personen belief sich im Jahr 2020 auf 2.09, d.h. die oberen 10% der steuerpflichtigen Personen hatten einen Erwerb, der mindestens doppelt so hoch war wie der Medianerwerb. Das Dezilverhältnis deutet damit darauf hin, dass die Ungleichheit der Erwerbsverteilung mit 2.09 deutlich geringer ist als die Ungleichheit der Vermögensverteilung, wo das Dezilverhältnis bei 16.13 lag (Tabelle 1.1).

Ein Vergleich mit dem Jahr 2015 zeigt, dass der mittlere Erwerb in den vergangenen fünf Jahren leicht zugenommen hat. Im Jahr 2015 belief sich der Medianerwerb auf CHF 52’007und lag damit nur CHF 1’578 unter dem Wert von 2020 mit CHF 53’585. Das Dezilverhältnis des Erwerbs war im Jahr 2020 mit einem Wert von 2.09 fast gleich wie 2015 mit 2.06. Auch der Gini-Koeffizient des Erwerbs blieb nahezu unverändert: Er erhöhte sich leicht von 0.412 im Jahr 2015 auf 0.421 im Jahr 2020 (Tabelle 7.15).

8% mit Erwerb über CHF 120'000

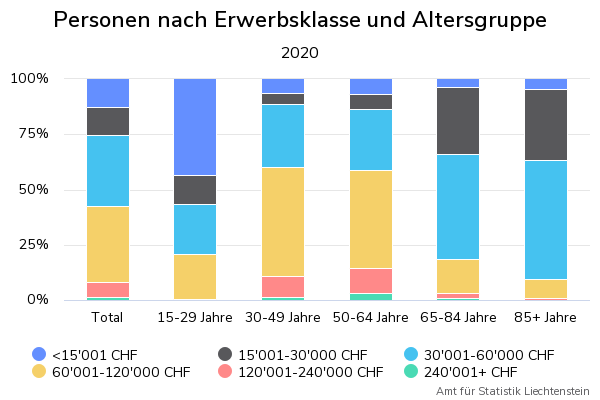

Die Unterteilung der Personen nach Erwerbsklassen zeigt, dass im Jahr 2020 12.6% der steuerpflichtigen Personen einen Erwerb von weniger als CHF 15’001 auswiesen. 79.3% der steuerpflichtigen Personen verfügten über einen Erwerb zwischen CHF 15’001 und CHF 120’000. Auf die oberen Erwerbsklasse ab CHF 120’001 entfielen 8.2% der steuerpflichtigen Personen (Tabelle 4.1). Wird die Verteilung auf die verschiedenen Erwerbsklassen mit 2015 verglichen, ist zu erkennen, dass sich diese kaum verändert hat. Der Anteil der mittleren Erwerbsklasse ist mit 79.4% im Jahr 2015 und 79.3% im Jahr 2020 nahezu unverändert, während sich der Anteil der unteren Erwerbsklasse von 13.3% auf 12.6% etwas reduzierte. Der Anteil der oberen Erwerbsklasse erhöhte sich leicht von 7.4% auf 8.2% (Tabelle 7.16).

Die Untergliederung der Erwerbsverteilung nach dem Alter der Personen zeigt grosse Unterschiede beim Erwerb. Bei den 15- bis 29-Jährigen lag der Medianerwerb 2020 bei CHF 20’282. Allerdings ist zu berücksichtigen, dass in dieser Altersgruppe der grosse Anteil an Personen in Ausbildung ins Gewicht fällt. Den höchsten Medianerwerb wies 2020 die Gruppe der 50- bis 64-Jährigen mit CHF 67’825 auf. Bei den 65- bis 84-Jährigen zeigt sich schliesslich ein deutlicher Rückgang des Medianerwerbs auf CHF 37211, der mit dem Eintritt ins Rentenalter einhergeht (Tabelle 4.3).

Der Anteil der steuerpflichtigen Personen mit einem Erwerb von weniger als CHF 15’001 nimmt mit zunehmendem Alter ab. Während in der Altersgruppe der 15- bis 29-Jährigen im Jahr 2020 noch 43.6% unter diesem Wert lagen, waren es in der Gruppe der über 84-jährigen Personen nur noch 4.6% (Tabelle 4.4).

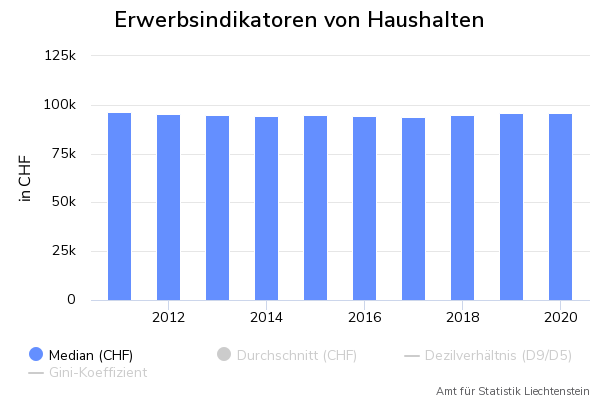

Erwerb der Haushalte bei CHF 96’000

Der mittlere Erwerb der Haushalte betrug im Jahr 2020 CHF 95’816 (Median), d.h. die Hälfte der Haushalte wies in der Steuererklärung einen Erwerb aus, der unter diesem Wert lag. Wiederum höher lag der durchschnittliche Erwerb der Haushalte mit CHF 120’209 (arithmetisches Mittel). Das Dezilverhältnis (D9/D5) lag im Jahr 2018 bei 2.29, d.h. die oberen 10% der Haushalte hatten einen Erwerb, der mindestens doppelt so hoch war wie der Medianerwerb (Tabelle 1.2).

Die Aufgliederung nach Erwerbsklassen zeigt, dass im Jahr 2020 59.3% der Haushalte einen Erwerb zwischen CHF 15’001 und CHF 120’000 aufwiesen. Bei 37.1% der Haushalte war der Erwerb höher als CHF 120’001, während gleichzeitig 3.5% der Haushalte einen Erwerb von weniger als CHF 15’001 deklarierten (Tabelle 5.1).

Im Unterschied zum Medianvermögen steigt der Medianerwerb mit zunehmender Haushaltsgrösse kontinuierlich an. Die Einpersonenhaushalte wiesen im Jahr 2020 einen Medianerwerb von CHF 57’716 auf. Dieser stieg bei den Zweipersonenhaushalten auf CHF 104’509 und bei den Dreipersonenhaushalten auf CHF 131’831. Auch in Haushalten mit mehr Personen nimmt der Medianerwerb weiter zu (Tabelle 5.4).

Grosses Vermögen – in der Regel – mit grossem Erwerb

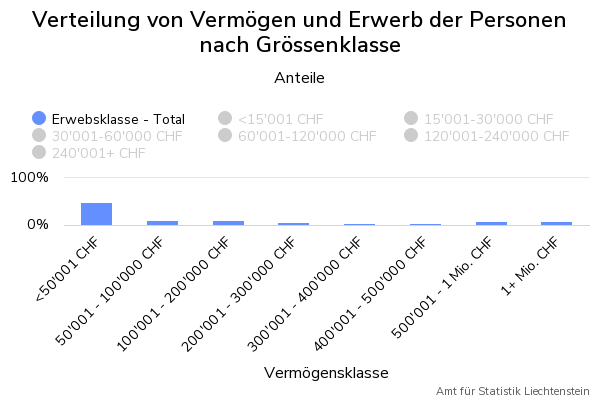

Die gemeinsame Betrachtung von Vermögens- und Erwerbsverteilung von Personen und Haushalten zeigt, dass ein höherer Erwerb tendenziell mit einem höheren Vermögen zusammenhängt (Tabellen 6.1, 6.2). Ein höherer Erwerb erleichtert grundsätzlich die Vermögensbildung. Ein hoher Erwerb geht daher in den meisten Fällen mit einem hohen Vermögen einher. So hatten 54.1% der steuerpflichtigen Personen im Jahr 2020 mit einem deklarierten Erwerb von mehr als CHF 240’000 ein deklariertes Vermögen von mehr als CHF 1 Mio. Im Vergleich dazu fällt der Wert bei der Gesamtbevölkerung mi 8.4% um ein Vielfaches tiefer aus.

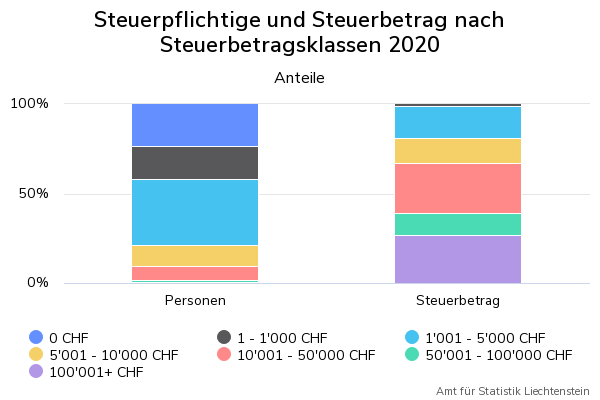

10% der Steuerpflichtigen kommen für 67% der Vermögens- und Erwerbssteuern auf

Im Steuerjahr 2020 bezahlten 79.0% der erfassten steuerpflichtigen Personen Vermögens- und Erwerbssteuern von weniger als CHF 5’001, wobei 23.5% der steuerpflichtigen Personen keine Vermögens- und Erwerbssteuern entrichten mussten. 9.6% der steuerpflichtigen Personen bezahlten Vermögens- und Erwerbssteuern von mehr als CHF 10’000 (Tabelle 7.1). Von diesen 9.6% der steuerpflichtigen Personen stammten mit 67.1% zwei Drittel der gesamten Vermögens- und Erwerbssteuern (Tabelle 7.2). Die gesamten Vermögens- und Erwerbssteuern der hier erfassten steuerpflichtigen Personen belaufen sich für das Steuerjahr 2020 auf CHF 182.5 Mio.

eTab – interaktive Tabellen

411.001d Personen - Verteilung von Vermögen und Erwerb nach Kennzahl, Finanzwert, Alter und Steuerjahr seit 2011 411.002d Personen - Anteil der Personen in % nach Vermögensklasse, Alter und Steuerjahr seit 2011 411.003d Personen - Anteil der Personen in % nach Erwerbsklasse, Alter und Steuerjahr seit 2011 411.101d Haushalte - Verteilung von Vermögen und Erwerb nach Finanzwert, Haushaltsgrösse, Kennzahl und Steuerjahr seit 2011 411.102d Haushalte - Anzahl und Anteil in % nach Vermögensklasse, Messgrösse und Steuerjahr seit 2011Methodik & Qualität

Zweck dieses Dokuments ist es, den Nutzerinnen und Nutzern Hintergrundinformationen über die Methodik und die Qualität der statistischen Informationen zu bieten. Dies ermöglicht, die Aussagekraft der Ergebnisse besser einzuschätzen.

Der Abschnitt über die Methodik orientiert zunächst über Zweck und Gegenstand der Statistik und beschreibt dann die Datenquellen sowie die Datenaufarbeitung. Es folgen Angaben zur Publikation der Ergebnisse sowie wichtige Hinweise.

Der Abschnitt über die Qualität basiert auf den Vorgaben des Europäischen Statistischen Systems über die Qualitätsberichterstattung und beschreibt Relevanz, Genauigkeit, Aktualität, Pünktlichkeit, Kohärenz und Vergleichbarkeit der statistischen Informationen.